VELEPRODAJA IZMEĐU DVE VATRE, PREDRAG MICIĆ, MENADŽER PLANA I ANALIZE, DELTA DMD

Iz ugla kompanije koja posluje u oblasti veleprodaje, maksimizacija profita je imperativ! Trenutna pozicija na tržištu mora da se iskoristi na najbolji mogući način i da se iz nje izvuče maksimum.

Predrag Micić

Težina pozicije u kojoj se nalazi veleprodajna kompanija ogleda se u frazi “između čekića i nakovnja”. Na jednoj strani je maloprodaja, koja ima veoma snažnu poziciju i koja se trudi da maksimizira svoj profit na uštrb vašeg. Često, vi ste za njih samo jedan od mnogih dobavljača. S druge strane nalazi se dobavljač sa svojim ciljevima. Ciljevi dobavljača mogu da budu različiti, a u zavisnosti od faze životnog ciklusa njegovog brenda. Lakše je distribuirati proizvod za kojim postoji tražnja i koji je visoko pozicioniran u svesti potrošača. Razmimoilaženje u ciljevima može da se javi u fazi razvoja i izgradnje tržišnog učešća. Tada je potrebna čvrsta podrška dobavljača, kako ne bi bila ugrožena profitabilnost distributera.

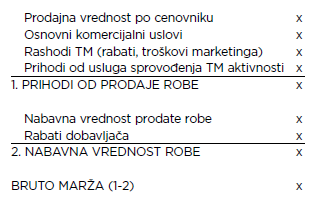

Proces prodaje robe, ili šire rečeno distribucije robe, jeste niz povezanih aktivnosti koje su međusobno uslovljene i koje pri tom generišu plus ili minus – prihod ili trošak. Prilikom analize profitabilnosti brenda neophodno je da se uključe sve aktivnosti koje direktno utiču i proističu iz procesa prodaje, kako bi bruto marža bila ispravno prikazana. Bruto marža brenda predstavlja zaradu poteklu iz prodaje proizvoda i direktnih trade marketing aktivnosti.

Preporuka je da se planiranje i analiza vrše na nivou svih aktivnosti koje generišu bruto maržu brenda. Pojedinačno se analizira svaka aktivnost i neophodno je da za to bude obezbeđena adekvatna analitika. Polazna tačka i osnova celokupnog procesa jeste prihod od prodaje robe. On mora da bude predmet analize u realnom vremenu, a najmanje na dnevnom nivou. Različiti nivoi u organizaciji sektora prodaje ili same kompanije, prilagođavaju tempo svog angažovanja u analizi prihoda od prodaje, kao i dubinu i širinu analize. Dakle, kompaniji je neophodan informacioni sistem koji u svakom trenutku može da da informaciju o ostvarenoj prodaji i porudžbenicama. Dodatno, menadžment u prodaji mora da ima svest o krajnjim dostignućima, o stepenu ispunjenja ciljeva za dati period analize.

Ugovor sa kupcem može da sadrži veliki broj komercijalnih uslova koji se odobravaju kupcima za dostizanje definisanih ciljeva. Svi oni se nadalje pojavljuju u oblicima dodatnih rabata, bonusa, troškova marketinga… Možemo ih sve nazvati jednim imenom – rashodi trade marketinga. Preporuka je da se u izveštavanju prikažu svi pripadajući prihodi i rashodi u određenom vremenskom periodu.

Karakteristike dokumentacije za rashode trade marketinga su niži nivo automatizacije, brojnost i drugačija dinamika knjiženja u odnosu na prodaju robe. Prodaja robe ima kontinuitet i relativno konstantantan dnevni rast, dok s druge strane, dokumentacija rashoda može da nastane tek po okončanju vremenskog perioda na koji se odnosi – istekom vremena trajanja akcijskih aktivnosti, na kraju meseca, kvartala pa i fiskalne godine. Upravo ovaj diskontinuitet značajno otežava posao izveštavanja i analize.

Projektovanjem i razgraničavanjem prihoda i rashoda trade marketinga na svaki od perioda analize, rešava se problem diskontinuiteta i ravnomerno se opterećuje svaki od perioda. Konačan proizvod je izveštaj koji može da bude čvrsta podloga za donošenje poslovnih odluka. Dodatna korist ažurnog praćenja i analize bruto marže pojavljuje se i na kraju fiskalne godine, kada će biti potrebno manje angažovanja da se zaokruže svi činioci i prikaže ispravan bilans.

Ništa manje važni, i svi ostali troškovi kompanije moraju da budu analizirani i prikazivani u periodu izveštavanja. Za razliku od rashoda trade marketing koji imaju varijabilan karakter, ostali troškovi uglavnom se pojavljuju kao fiksni troškovi. Oni su relativno konstantni za određeni obim aktivnosti, što analitičaru daje određeni komfor prilikom izveštavanja. Oprez je potreban u situacijama značajnijeg širenja obima poslovanja, kada ovi troškovi mogu da počnu da rastu.

Rad u controllingu na praćenju razvoja i profitabilnosti jednog brenda je izazovan i dinamičan posao, kao i sam razvoj brenda i njegovog pozicioniranja na tržištu.

Autor teksta je Predrag Micić, menadžer plana i analize, Delta DMD.

Tekst je preuzet iz Controlling magazina 05.

Autor

Predrag Micić