Blok po blok – profit, stručan tekst Marko Bekić, Head of accounting and reporting, XELLA SRBIJA

Radi lakšeg razumevanja procesa analize profitabilnosti koja se primenjuje u Xella Srbija, kratko ću vas upoznati sa našim glavnim brendom Ytong. To je nemački građevinski materijal za zidanje, koji možemo opisati i kao “moderan blok”, a koji se koristi za gradnju spoljnih i unutrašnjih zidova, kao i uređenje enterijera.

Marko Bekić

Imajući u vidu da je tržište građevine pretrpelo snažan pad od početka krize (2008.godina), potreban je značajan napor kako bi se kao proizvođač premijum proizvoda izborili za tržišno učešće. Mi pokrivamo tržišta Srbije i Crne Gore i poseban izazov predstavlja kreiranje adekvatne prodajne politike na tržištima koja su različita sa aspekta kanala prodaje i očekivanja kupaca.

Da bi u ovome bili uspešni, posebna pažnja posvećuje se analizi profitabilnosti kupaca. Svi kupci su u istoj rabatnoj skali koja je formirana posebno za svako pojedinačno tržište. Ono što pravi razliku u profitabilnosti kupaca su miks proizvoda i uslovi plaćanja. Izveštaj o profitabilnosti obuhvata analizu kanala prodaje, kao što su distributeri, građevinska operativa i stovarišta, analizu pojedinačnih kupaca, kao i analizu prodaje po pojedinačnim proizvodima. Poseban naglasak je na analizi miksa proizvoda kroz pojedinačne i ukupne prosečne cene, kako na nivou kompanije, tako i na nivou pojedinačnog kupca.

Glavne informacije o kupcima dostupne su svim zaposlenima u kompaniji, s obzirom na to da svako može da da dodatni doprinos u boljem poslovanju, s tim što su glavni korisnici izveštaja o profitabilnosti menadžment kompanije i prodajni tim. Biznis analitičar zadužen je za izradu analize profitabilnosti po kupcima, kanalima prodaje i proizvodima, i svakih 15 dana dostavlja ga prodajnom timu koji detaljno razmatra dobijene podatke uz dopunu analize kvalitativnim podacima. Menadžment jednom mesečno analizira podatke o profitabilnosti koje je dobio od prodajnog tima. Prodajni tim od menadžmenta dobija povratne informacije i ako je potrebno koriguje prodajnu politiku, a sve u cilju povećanja profitabilnosti.

Polaznu osnovu za analizu profitabilnosti predstavljaju detaljni podaci o profitabilnosti svakog pojedinačnog kupca, a koji su dobijeni iz SAP-a. Zadate vrednosti u izveštaju su miks proizvoda, rabatna skala, kao i rokovi plaćanja.

Slika 1. Analiza profitabilnosti kupaca

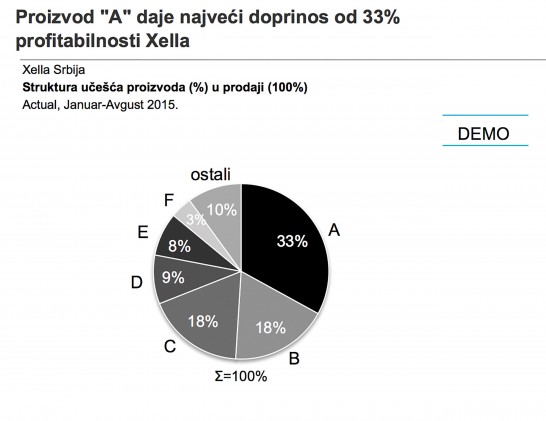

Ova analiza nije prosta analiza brojeva, jer da jeste dala bi iskrivljenu sliku glavnom „kupcu“ izveštaja, a to je menadžment kompanije. Potrebne su i dodatne analize. Osim analize kupaca, dalji nastavak analize je miks proizvoda. Naime, površnom analizom moglo bi se doći do pogrešnog zaključka da bi određeni proizvod trebalo izbaciti, jer on ne generiše dovoljno profitabilnosti s obzirom da je razlika između prosečne neto prodajne cene i cene koštanja nedovoljno atraktivna. S druge strane, analizom ukupne profitabilnosti grupa proizvoda prema različitim kanalima prodaje, možemo da dođemo do optimalnog miksa proizvoda.

Slika 2. Analiza miksa proizvoda

Ovaj tekst ću završiti jednostavnom porukom, koju svi menadžeri traže od controllera: “Treba proizvesti kvalitetan proizvod uz što manje troškove i prodati ga po što većoj ceni“. Jednostavno, zar ne?

Autor teksta je Marko Bekić, Head of Accounting and Reporting, Xella Srbija.

Tekst je preuzet iz Controlling magazina 05.

Autor

Marko Bekić