MALOPRODAJNA ARENA I BORBA ZA KUPCA, IVAN ANĐELKOVIĆ, COMMERCIAL FINANCE MANAGER, DELEZ SRBIJA (DELHAZIE SERBIA)

Savremeno tržište maloprodaje karakteriše intenzivna konkurencija. Konkurenti se međusobno bore za sve bolje informisanog kupca, a koji u vremenima opšte štednje na raspolaganju ima sve manje novca. Takav kupac naravno želi da optimizuje svoju kupovinu. U takvim okolnostima borba za kupca pretvara se u arenu u kojoj maloprodajni lanci brzo menjaju načine na koje nastupaju, uče iz svojih iskustava i vrlo često i prepisuju uspešne modele od konkurencije.

Ivan Anđelković

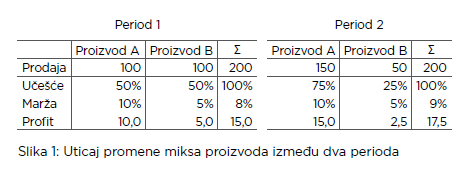

Česta primena novih koncepata nameće potrebu za brzim i preciznim merenjem koristi i troškova koje ti koncepti sa sobom nose. Osnova merenja profitabilnosti je uvek marža. Ipak, ne smemo samo pratiti procenat i ostati kratkovidi, pa tako i izgubiti iz vida ostale činioce koji u dobroj meri određuju buduća kretanja. Sama prodaja, ukoliko je snažna i pokazuje tendenciju rasta, ima višestruki pozitivan uticaj na poslovanje. Ubrzanje rotacije zaliha koje dovodi do smanjenja udela otpisa, povećanje produktivnosti i jačanje pregovaračke moći, samo su neke od njih. Takođe, pri svim ostalim nepromenjenim činiocima, uticaj prodajnog miksa može da dovede do pozitivnog ili negativnog razvoja. U situacijama kada postoji veliki broj artikala sa različitim maržama, mogućnost kombinovanja je ogromna.

Na drugoj strani, naročito u periodima smanjenja potrošnje, imamo tendenciju smanjenja troškova kako bi se održala odgovarajuća profitabilnost kompanije. Prilikom odlučivanja o tome koje troškove treba smanjiti, mora se biti veoma pažljiv. Loše odluke u tom smislu mogu da dovedu do negativne spirale rasta. Smanjeni troškovi lako mogu da dovedu do toga da trpi usluga koju kupci dobijaju. Ova situacija vodi ka smanjenju prodaje, što je validan razlog za dalje „rezanje“ troškova.

Racionalizacija na strani neto operativnog kapitala takođe je način kako da povoljno utičemo na uspešnost kompanije. Sa svakim vezivanjem kapitala za određenu aktivnost moramo da računamo sa troškovima korišćenja tog kapitala. Često imamo slučaj da kompanije svoj neto operativni kapital izračunavaju tako što uzimaju vrednosti iz Bilansa stanja na polugodišnjem ili kvartalnom nivou. Za odgovor na pitanje koliko je kompanija prosečno tokom godine koristila kapitala za svoje aktivnosti, jednostavno nam je potreban validniji obračun. Takođe, ovu analizu je u maloprodaji moguće spustiti na nivo programa, pa predstavlja dragocenu informaciju za donošenje odluke o prodajnom miksu. U maloprodaji važi zlatno pravilo da niži neto operativni kapital znači i niže troškove kapitala i veću vrednost koju aktivnost kreira. Naravno, ne treba gubiti iz vida i rizike koji su vezani za preterano smanjenje ove vrednosti. Preveliko insistiranje na smanjivanju zaliha vodi ka izgubljenoj prodaji, dok previsoki nivo obaveza prema dobavljačima može da dovede do pogoršanja odnosa između partnera.

I na kraju, maloprodaja je brz i fleksibilan izveštajni sistem. Ovo predstavlja poseban izazov jer informacioni sistemi u maloprodaji, s obzirom na dinamičnost i količinu informacija, moraju da budu pouzdani i brzi. Najveći problem svakako je cena uvođenja i održavanja informacionih sistema, koja u krajnjoj liniji opterećuje cenu proizvoda i dovodi do pogoršanja konkurentske pozicije. U ovakvim okolnostima uloga controllera, kao osobe koja sirovim informacijama daje život, je vrlo važna. Ali najveću vrednost svakom izveštaju daju donosioci odluka u komunikaciji sa controllerom. Njihovo iskustvo je najvažnije u celom procesu. Sam izveštaj može da bude prikladno formatiran ili ne, jasan na prvi pogled ili komplikovan za razumevanje. Izveštaj dalje može koristiti računovodstvene informacije ili neki drugi izvor. Sve su to činjenice koje na kraju ne moraju da utiču na kvalitet izveštaja. Jedina važna stvar u celom procesu jeste da li je izveštaj koristan za donosioce odluka, odnosno, da li donosioci odluka mogu da iskoriste informacije iz njega kako bi oblikovali budućnost kompanije na pravi način.

Autor teksta je Ivan Anđelković, Commercial Finance Manager, Delez Srbija (Delhaize Serbia).

Tekst je preuzet iz Controlling magazina 05.

Autor

Ivan Anđelković