ANALIZA PRODAJNIH VARIJANSI, Nenad Trajkovski, Finansijski Controller OMYA

Tekst je preuzet iz Controlling magazina broj 15.

Koji su uzroci varijansi kod pada kontribucije?

Naša hipotetička kompanija FRUTICO proizvodi i prodaje tri kategorije proizvoda:

Generalni direktor je zadovoljan što čuje da je plan prodaje nadmašen i da je tržišno učešće poraslo, ali nije zadovoljan poraznim rezultatima na polju prodaje 100% voćnih sokova. Svestan je da 100% voćni sokovi donose najveći doprinos profitu po prodatom litru i da treba da bude zabrinut efektima ovako nepovoljnog razvoja miksa prodaje na ukupni profit. Generalni direktor daje reč controlleru da prikaže svoju prezentaciju prodajnih rezultata.

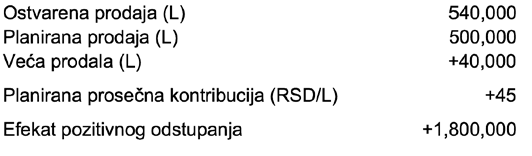

Controller uzima reč. Planirana kontribucija za prvi kvartal je 22,5 miliona RSD. Prihodi od prodaje su stvarno prebacili plan za 2%, ali je ostvarena kontribucija od 22,38 miliona RSD ipak nešto manja od planirane. Prodali smo 8% veću količinu od plana, a ostvarena zarada od prodaje je manja od plana. Svi u sali su pažljivo pratili neočekivani obrt situacije. Njihove oči su tražile odgovor na pitanje zašto se dogodilo da zarada bude manja od plana kad smo prebacili količinski plan za 8%.

Generalni direktor je zadovoljan što čuje da je plan prodaje nadmašen i da je tržišno učešće poraslo, ali nije zadovoljan poraznim rezultatima na polju prodaje 100% voćnih sokova. Svestan je da 100% voćni sokovi donose najveći doprinos profitu po prodatom litru i da treba da bude zabrinut efektima ovako nepovoljnog razvoja miksa prodaje na ukupni profit. Generalni direktor daje reč controlleru da prikaže svoju prezentaciju prodajnih rezultata.

Controller uzima reč. Planirana kontribucija za prvi kvartal je 22,5 miliona RSD. Prihodi od prodaje su stvarno prebacili plan za 2%, ali je ostvarena kontribucija od 22,38 miliona RSD ipak nešto manja od planirane. Prodali smo 8% veću količinu od plana, a ostvarena zarada od prodaje je manja od plana. Svi u sali su pažljivo pratili neočekivani obrt situacije. Njihove oči su tražile odgovor na pitanje zašto se dogodilo da zarada bude manja od plana kad smo prebacili količinski plan za 8%.

Controller je prikazao svoju prezentaciju. Dva su glavna uzroka manjoj zaradi od plana.

Controller je prikazao svoju prezentaciju. Dva su glavna uzroka manjoj zaradi od plana.

Njegov drugi slajd pokazuje negativni efekat nižih prodajnih cena u odnosu na planske prodajne cene.

Njegov drugi slajd pokazuje negativni efekat nižih prodajnih cena u odnosu na planske prodajne cene.

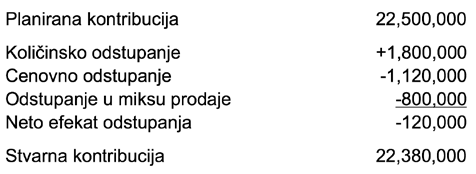

Prihodi od prodaje i kontribucija mogli su da budu veći za 1.120.000 RSD da su stvarne prodajne cene bile jednake planskim, to jest da kompanija nije odobrila dodatne rabate.

Drugi razlog nepovoljnog trenda profitabilnosti je negativan efekat miksa prodaje. Manji udeo prodaje 100% voćnih sokova i veći udeo osvežavajućih bezalkoholnih pića prouzrokuju negativan efekat od 800.000 RSD.

Prihodi od prodaje i kontribucija mogli su da budu veći za 1.120.000 RSD da su stvarne prodajne cene bile jednake planskim, to jest da kompanija nije odobrila dodatne rabate.

Drugi razlog nepovoljnog trenda profitabilnosti je negativan efekat miksa prodaje. Manji udeo prodaje 100% voćnih sokova i veći udeo osvežavajućih bezalkoholnih pića prouzrokuju negativan efekat od 800.000 RSD.

I na kraju, controller je pokazao zbirnu tabelu koja dočarava sve efekte koji su uticali da ostvarena kontribucija bude manja od planirane:

I na kraju, controller je pokazao zbirnu tabelu koja dočarava sve efekte koji su uticali da ostvarena kontribucija bude manja od planirane:

Sada je svima u sali bilo jasno da svaka menadžerska odluka koja se odnosi na prodajnu politiku ima efekat na profit i da može da se izmeri na način koji je razumljiv onima koji donose odluke.

Na kraju izlaganja, controller je pojasnio prisutnim direktorima da je moguće svaki ovaj efekat dalje dubinski analizirati po vrstama proizvoda, vrstama pakovanja, pojedinačnim kupcima i kanalima prodaje u skladu sa zahtevima korisnika kako bi se bolje razumelo zašto je došlo do odstupanja od plana.

Autor je, Nenad Trajkovski, Finansijski Controller OMYA.

Sada je svima u sali bilo jasno da svaka menadžerska odluka koja se odnosi na prodajnu politiku ima efekat na profit i da može da se izmeri na način koji je razumljiv onima koji donose odluke.

Na kraju izlaganja, controller je pojasnio prisutnim direktorima da je moguće svaki ovaj efekat dalje dubinski analizirati po vrstama proizvoda, vrstama pakovanja, pojedinačnim kupcima i kanalima prodaje u skladu sa zahtevima korisnika kako bi se bolje razumelo zašto je došlo do odstupanja od plana.

Autor je, Nenad Trajkovski, Finansijski Controller OMYA.

- premium 100% voćne sokove,

- voćne nektare s 50% voćnog sadržaja

- osvežavajuća bezalkoholna pića – OBP.

Generalni direktor je zadovoljan što čuje da je plan prodaje nadmašen i da je tržišno učešće poraslo, ali nije zadovoljan poraznim rezultatima na polju prodaje 100% voćnih sokova. Svestan je da 100% voćni sokovi donose najveći doprinos profitu po prodatom litru i da treba da bude zabrinut efektima ovako nepovoljnog razvoja miksa prodaje na ukupni profit. Generalni direktor daje reč controlleru da prikaže svoju prezentaciju prodajnih rezultata.

Controller uzima reč. Planirana kontribucija za prvi kvartal je 22,5 miliona RSD. Prihodi od prodaje su stvarno prebacili plan za 2%, ali je ostvarena kontribucija od 22,38 miliona RSD ipak nešto manja od planirane. Prodali smo 8% veću količinu od plana, a ostvarena zarada od prodaje je manja od plana. Svi u sali su pažljivo pratili neočekivani obrt situacije. Njihove oči su tražile odgovor na pitanje zašto se dogodilo da zarada bude manja od plana kad smo prebacili količinski plan za 8%.

Controller je prikazao svoju prezentaciju. Dva su glavna uzroka manjoj zaradi od plana.

- Prvi razlog je nepovoljan miks prodaje u odnosu na plan. Pokretači porasta prodaje su bili low value-added kategorije voćni nektari i osvežavajuća bezalkoholna pića – kategorije s manjom kontribucijom po litru u odnosu na 100% voćne sokove.

- Drugi razlog su niže prodajne cene u odnosu na planske. Da bi podstakla veću zastupljenost na policama trgovaca, kompanija je trgovcima obećala dodatne rabate na postojeće cene. Davanje dodatnih rabata trgovcima nije bilo.

- Koliko je trebalo da zaradimo da su prodajni miks i prodajne cene bili u skladu s planom, uz ovaj rast prodatih količina?

- Koliki se udeo izgubljenog profita u odnosu na plan odnosi na neplanirano spuštanje cena, a koliki se udeo odnosi na miks prodaje u odnosu na planirani miks?

Njegov drugi slajd pokazuje negativni efekat nižih prodajnih cena u odnosu na planske prodajne cene.

Prihodi od prodaje i kontribucija mogli su da budu veći za 1.120.000 RSD da su stvarne prodajne cene bile jednake planskim, to jest da kompanija nije odobrila dodatne rabate.

Drugi razlog nepovoljnog trenda profitabilnosti je negativan efekat miksa prodaje. Manji udeo prodaje 100% voćnih sokova i veći udeo osvežavajućih bezalkoholnih pića prouzrokuju negativan efekat od 800.000 RSD.

I na kraju, controller je pokazao zbirnu tabelu koja dočarava sve efekte koji su uticali da ostvarena kontribucija bude manja od planirane:

Sada je svima u sali bilo jasno da svaka menadžerska odluka koja se odnosi na prodajnu politiku ima efekat na profit i da može da se izmeri na način koji je razumljiv onima koji donose odluke.

Na kraju izlaganja, controller je pojasnio prisutnim direktorima da je moguće svaki ovaj efekat dalje dubinski analizirati po vrstama proizvoda, vrstama pakovanja, pojedinačnim kupcima i kanalima prodaje u skladu sa zahtevima korisnika kako bi se bolje razumelo zašto je došlo do odstupanja od plana.

Autor je, Nenad Trajkovski, Finansijski Controller OMYA.