"Suština poslovanja je uvek ista!", Aleksandar Predić, direktor finansije, FMCG

Aleksandar Predić, Direktor finansija, FMCG[/caption]

Aleksandar Predić, Direktor finansija, FMCG[/caption]

Kad sam prihvatio izazov da pišem za Controlling magazin na temu kojom sam se već bavio pre pet godina, motiv je bio da saznam šta se promenilo, a šta je ostalo isto. Zapitajte se: ”Kako je u to vreme, pre “X”godina, izgledao taj controlling?“. Meni se na prvi pogled činilo da je sve drugačije i da će evolucija controllinga biti zanimljiva tema. I? Da li se i šta promenilo? Svoja iskustva prenosim vam na primeru jedne retail kompanije.

U ovoj kompaniji istraživački duh, analitičnost, posvećenost, otvorenost i komunikativnost bili su i ostali baza controlling tima. Alati su promenjeni, brži, precizniji, više automatizovani, ali podaci su isti - i zahtevi su isti. Controlling procesi su napredniji, ali je suština ostala ista. I dalje controlling postoji kao odeljenje i kao proces, a taj proces ne zaobilazi nijedan deo kompanije.

Controlling proces počinje već definisanjem misije i vizije. To nije zadatak controlling odeljenja, ali jeste početak controlling procesa. Strategije moraju da budu usklađene sa ovim dugoročnim odlukama i moraju da budu razumljive i prihvatljive controllerima, jer će te ideje valorizovati u svojim analizama i interpretirati ih kroz kompaniju.

Controlling se direktno uključuje u vrednovanje strategije. Najvažniji zadatak je međusobna zavisnost realnih operacija i logička utemeljenost vrednosti. Top menadžment kompanije i controlling odeljenje su nosioci ovog procesa, a rezultat su definisani ciljevi, što kasnije prerasta u interpretaciju ostvarenja tih ciljeva i mogućih korektivnih akcija. Pre pet godina ova kompanija svoju strategiju predstavila je kao:

• Orijentacija na kupca - razumevanje tražnje i ponuda širokog asortimana, odgovarajući kvalitet i cene, kao i visok nivo pratećih usluga.

• Efikasni procesi i strukture - utemeljeno u procesu planiranja i budžetiranja. Potpuna operativna odgovornost, fokus na kupce, upravljanje troškovima i podizanje efikasnosti.

• Pozicioniranje i ekspanzija.

[caption id="attachment_12776" align="alignnone" width="550"] Efikasni procesi[/caption]

Suština je ostala ista.

Efikasni procesi[/caption]

Suština je ostala ista.

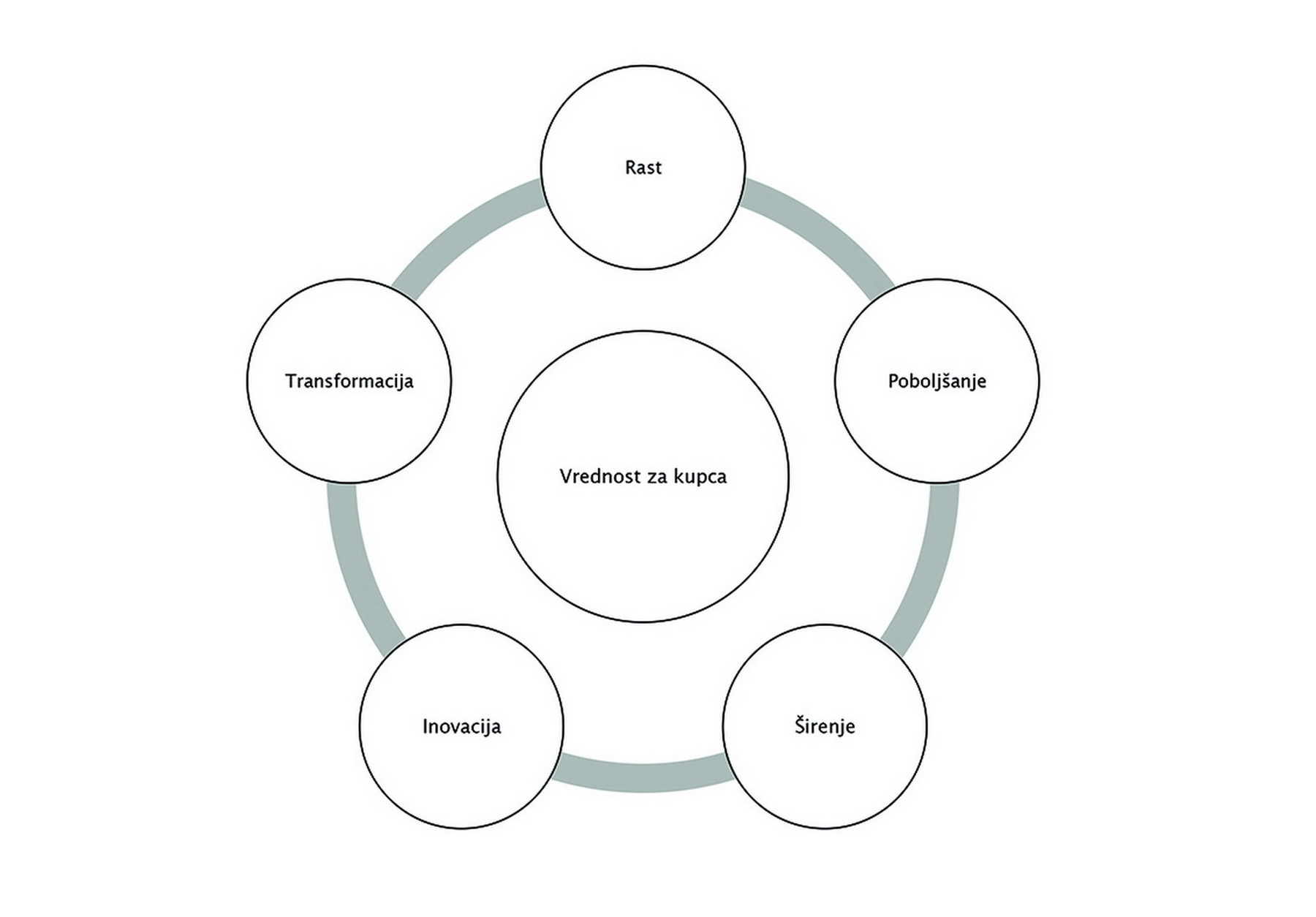

Razlog postojanja se, naravno, nije promenio. Kompanije imaju različite kupce, pa namiruju različite potrebe tih kupaca, ali svim (uspešnim) kompanijama je zajedničko da stvaraju vrednost za svog kupca - a to je srž strategija.

Pokazatelj koji direktno meri uspešnost stvaranja vrednosti za kupca jeste prosečan broj poseta kupca (ukupan, po grupama, po vremenskim zonama). Takođe, koristi se i broj novih kupaca, izgubljenih kupaca, reaktiviranih kupaca, prosečan iznos računa i učešće promotivne prodaje. Merila kompletnosti ponude su raspoloživost (%) i izloženost zaliha (%). Stvaranje vrednosti za kupca meri se i time šta kupuje i kroz koji kanal prodaje:

• hrana ili ne-hrana • u prodavnici ili dostava • veleprodaja ili maloprodaja • uticaj prodavaca na terenu Efikasni procesiUvek može bolje! Biti efikasan znači konstantno tražiti načine za stvaranje vrednosti za kupca uz što manje utrošenih resursa. Troškovi se analiziraju preko varijansi i/ili kao učešće vrste/mesta troška u prodaji ili ukupnim troškovima, a takođe i kao količinska komponenta. Na kratkoročnim pozicijama Bilansa stanja najvažniji KPI će biti: iznos zaliha, koeficijent obrta zaliha/dobavljača, NWC.

Ekspanzija i dostupnost kupcima

Investicije mogu da budu usmerene u tek mali deo ponude ili pak u potpuno novi prodajni objekat. Kad se pronađe adekvatna lokacija za novi prodajni objekat, tržišni potencijal (kao ukupan broj potencijalnih kupaca, očekivano registrovanih i struktura kupaca na lokaciji) uz sve do sada pomenute pokazatelje će biti ulazni podaci za benchmark analizu. Tako ćemo definisati ponašanje novih kupaca i adekvatnu ponudu. Controlling odeljenje će ove podatke suočiti sa ukupnim iznosom investicije i sinhronizovati sve uključene u proces, a onda prezentovati investicione KPI, kao što su pay back, IRR, NPV, EVA, PI, a koji se izvode iz projektovanih Bilansa uspeha i Bilansa stanja za trideset godina.

Na kraju, zaključak je da su procesi napredniji i efikasniji ali da se suština nije promenila, kao ni merila te suštine, naši pokazatelji, naši KPI koji su i dalje tu i živeli nam još mnogo godina. Bez njih ne bismo uspešno pregurali više od pola veka postojanja.

Autor teksta je Aleksandar Predić, direktor finansije, FMCG Tekst je preuzet iz Controlling magazina 03.