U ljubavi i biznisu nije sve pošteno, Milan Marković, Finansijski direktor, Victoria Logistic

Danas se na našem tržištu susrećemo sa nedovoljnom uređenošću i neizvesnostima poslovanja, uslovljenima, pre svega, visokim nivoom ponude i niskim nivoom platežno sposobne tražnje. Takvi uslovi su bitno suzili krug likvidnih i poverljivih partnera na strani tražnje, koji na ovaj način snižavaju prodajnu cenu. Kako bi se obezbedila maksimalna profitabilnost kompanije, u uslovima smanjenih prodajnih cena, pred menadžment se postavljaju izazovi koji za primarni zadatak imaju kvalitetno upravljanje troškovima poslovanja. Vlasnici kapitala očekuju određene rezultate i marže, bez obzira na tržišne uslove, i tada je upravljanje troškovima jedni način da se ostvari željeni rezultat.

lfjaf.a

[caption id="attachment_16989" align="aligncenter" width="546"] Milan Marković, Finansijski direktor, Victoria Logistic[/caption]

Milan Marković, Finansijski direktor, Victoria Logistic[/caption]

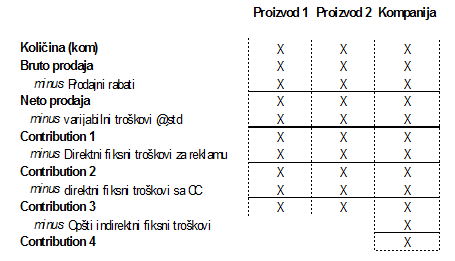

Najznačajniji instrument controllinga za upravljenje troškovima predstavlja sistem kontribucionih marži koji vrši segmentiranje prihoda, neto prihoda, troškova sirovine, logističkih troškova, troškova poslovanja kompanije i sl. Za koliko nivoa kontribucija će se preduzeće odlučiti u svom troškovnom modelu, zavisi od organizacione strukture, specifičnosti biznisa i prodajnog portfolia preduzeća. U sistemu kontribucionih marži, planovi i budžet imaju značajnu ulogu jer mere rezultate donetih odluka i doprinose upravljanju troškovima. U nastavku je dat primer višefazne kontribucione marže, segmentirane po proizvodnom portfoliu:

ljl

gd

Neophodno je da finansijski menadžeri, pri definisanju i postavljanju troškovnog modela preduzeća, budu detaljno upoznati sa svakim segmentom poslovanja entiteta i specifičnostima samog biznisa. U suprotnom, postavljaju se troškovni modeli koji ne odgovaraju potrebama mandžmenta i ne doprinose donošenju pravovremenih i kvalitetnih poslovnih odluka, šta više, takvi troškovni modeli postanu kamen spoticanja za sve učesnike u poslovnim procesima.

Controlling, kao funkcija podrške menadžmentu u odlučivanju, kao jedan od najvažnijih zadataka ima to da menadžerima koji nisu finansijski edukovani na jasan i nedvosmislen način prikaže strukturu troškova koje se nalaze evidentirani na računovodstvenim kontima. Suština kontribucionih marži je da se utvrdi bilans uspeha po proizvodima, ili profitnim centrima, u zavisnosti od modela organizacione strukture i modela poslovanja preduzeća.

Kontribucionim maržama struktuiraju se prihodi i troškovi. Kroz strukturu prihoda i odstupanja u odnosu na plan identifikujemo gde su problemi u prodaji. Kao što je prethodno navedeno, na našem tržištu je velika ponuda i slaba tražnja i to dovodi do smanjenja, kako prodatih količina, tako i do cenovnih bitki između konkurentskih kompanija.

Takođe, na nivoe prodajnih cena utiču i druge okolnosti na tržitu. Daću slikoviti primer iz realnog života: nakon velike snežne mećave, lokalna prodavnica je povećala cenu lopata za 30%. Da li je to pošteno ili ne? Odlučite sami.

Ono što sistem kontribucionih marži treba da identifikuje na strani prihoda jeste neto prodajna cena. Šarolikost cenovnika koja se javlja kao posledica kreativnosti prodaje, iskazuje bruto prodajne cene koje u sebi sadrže rabate koji se odobravaju kupcima po realizaciji posla. Takođe, u bruto prodajnim cenama su veoma često sadržani i troškovi distribucije. Sistem kontribucionih marži nam omogućava da troškove ditribucije identifikujemo i odvojimo od prihoda preduzeća jer oni tamo i ne pripadaju.

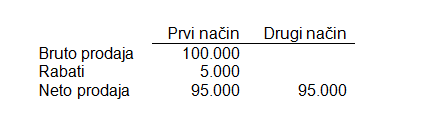

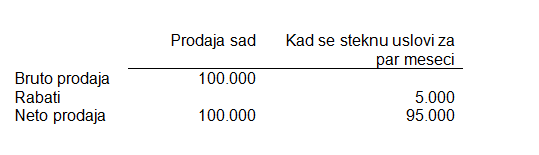

Još jedan primer iz života: Standardna prodajna cena je 100 dinara po komadu. Sa druge strane, kupcima koji kupe preko 1.000 komada, kompanija odobrava naknadni rabat od 5%. Sistemom kontribucionih marži se utvrđuju potencijalni rabati, a prihod od prodaje svodi na realan iznos. Izveštaj može da se napravi na dva načina:

U proizvodnim kompanijama najdominantniji trošak jeste sirovina koja u većini preduzeća čini i do 80% cene koštanja. Stoga, pravilno upravljanje troškovima nabavke sirovine dovodi do velikih ušteda i snižavanja cene koštanja, jer ušteda od 5% na trošak koji čini 80% cene koštanja dovodi do smanjenja troškova od 4%. Na primer, kompanija koja vrši otkup poljoprivrednih proizvoda u dobroj, rodnoj, poljoprivrednoj godini, odlučila je da snizi otkupne cene. Sa druge strane, u lošoj, sušnoj, godini otkupna cena je naglo porasla i kompanija ostvaruje mali profit, ili je u gubitku. Da li je to pošteno?

Kod preduzeća koja vrše preradu sirovina veoma su značajni troškovi konverzije odnosno randmana prerade. Sistemom kontribucionih marži se jasno identifikuje koliko je efikasna proizvodnja, koje randmane ostvaruje, da li je zadovoljavajući nivo kvaliteta sirovine i da li kvalitet sirovine dovodi do povećanja cene koštanja.

Jedan od značajnijh proizvodnih troškova je trošak energije. Trenutno smo svedoci istorijski najnižih cena energenata koje zavise od globalne politike. Sa druge strane, koliko sutra, možemo da se probudimo sa istorijski najvećom cenom nafte. U ovakvim uslovima poslovanja i nepostojanja jeftinih alternativnih izvora energije, upravljanje ovim troškom svodi se na minimizaciju utroška po jedinici proizvoda. Upitno je da li proizvodnje kod kojih prirodni energenti imaju dominantan udeo u strukturi cene koštanja mogu da budu cenovno konkurentne istim proizvodima iz Rusije.

U proizvodnim preduzećima troškovi zaposlenih imaju mali udeo u strukturi cene koštanja, za razliku od tercijalnih delatnosti gde su HR troškovi primarni. Međutim, bez obzira na procenat učešća HR troškova u ceni koštanja, kada god dođe do “optimizacije poslovnih procesa u preduzeću”, uvek se optimizacija troškova svede na smanjenje plata zaposlenih, uštede na kafi i toalet papiru. Veoma često, uštede kroz smanjenje broja zaposlenih i smanjenje njihovih zarada, za posledicu imaju smanjenje produktivnosti, što opet rezultira smanjenjem marži, čime nije postignut cilj optimizacije.

Primer iz prakse: u okruženju je zatvorena fabrika koja zapošljava prilično sličan kadar kao i kompanija koja je nastavila da posluje. Na tržištu se pojavljuje veća ponuda kadrova i moguće ih je angažovati po nižoj ceni. Kompanija se odlučuje da smanji cenu rada. Smatrate li ovakav potez poštenim?

Pravovremen, dobro postavljen i struktuiran izveštaj kontribucionih marži, koji oslikava poslovne procese preduzeća, najbolji je saveznik menadžmentu pri donošenju poslovnih odluka i u upravljanju troškovima, a sve u cilju povećanja profitabilnosti. Danas smo svedoci da ponekad nestručan menadžment traži izveštavanje koji se zasniva na prezentaciji sa tri cifre. Kvalitetno izveštavanje sa tri cifre iskazuje samo zaključak, a sistem kontribucionih marži mora biti detaljan, kako bi se prihodi i rashodi razložili na sve sastavne komponente i animirali donosioci odluka na korektivne akcije. Sve ovo za krajnji ishod treba da ima tri KPI preduzeća, a to su:

likvidnost + profitabilnost = solventnost

Upravljanje troškovima preduzeća veoma često zahteva mere koje neće zadovoljiti sve stejkholdere kompanije. Kao što je već navedeno, uvek će postojati zainteresovana strana koja će određeni potez smatrati nepoštenim, bilo da su to zaposleni, kupci ili dobavljači. Prilikom preduzimanja mera koje su usmerene na optimizaciju bitno je pronaći meru, kako bi svi podjenako participirali u njoj.

Sa ciljem da obezbedi adekvatan ROI, ali i da animira investitore, vlasnik kapitala mora da obezbedi visoku profitabilnost. Alternativa visokoj profitabilnosti u animiranju investitora je povratak u 1.800 godina pre naše ere, u stari Valivon, gde je po Hamurabijevom zakonu dužnik pod hipoteku pored imovine mogao da stavi i supružnika. Naravno, poverilac je bio obavezan da supružnika vrati u dobrom stanju nakon tri godine.

Autor teksta je Milan Marković, Finansijski direktor, Victoria Logistic. Tekst je preuzet iz Controlling magazina 07.