ŠTA SU USTVARI TROŠKOVI? (www.mcb.rs/free)

Troškovi su normirani utrošak roba i usluga za proizvodnju učinka (outputa). Normiranje odgovara zahtevima menadžmenta (računovodstvo odlučivanja i računovodstvo odgovornosti). Ako hoćemo da menadžere učinimo odgovornima za troškove i prihode i da ih pripremimo za odluke, prvo moramo da prikažemo na najjasniji mogući način činjenice o troškovima, pokazujući kako su međusobno povezani, i, drugo, da dosledno koristimo jasno definisane koncepte.

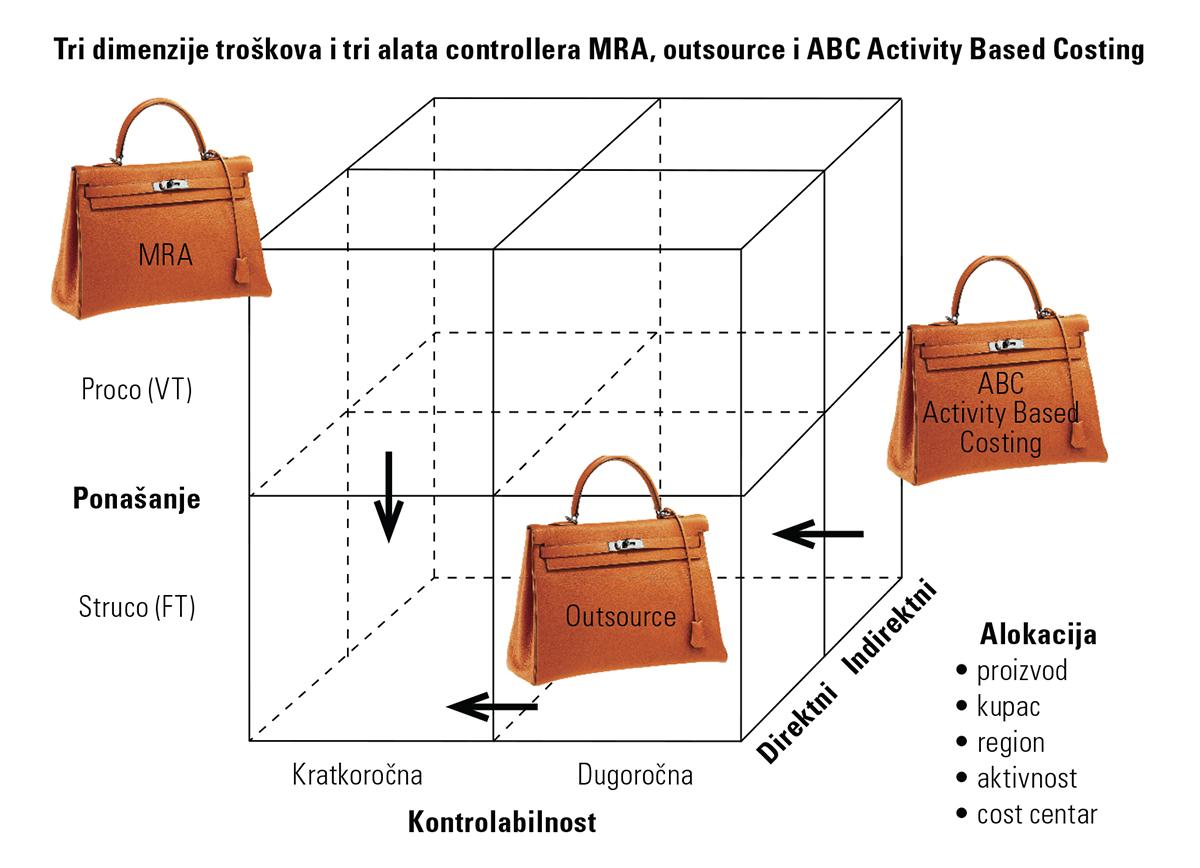

Kocka troškova je model za objašnjenje troškova koji se veoma dobro pokazao u praksi. Ona prikazuje troškove u tri dimenzije kao i tri alata koje controller ima u svojoj torbi sa alatima:

Ponašanje troškova, varijabilni troškovi (proco) i fiksni troškovi (struco)

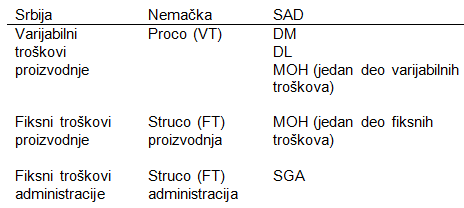

U ovoj dimenziji, za potrebe računovodstva odlučivanja mora se praviti razlika između onih troškova koje pravi struktura proizvoda i onih koje izaziva struktura firme. Varijabilni troškovi neophodni su na početku da bi se proizveli roba ili usluge. Ovi troškovi se zovu i proco (VT) što je skraćenica od Product cost.

Postoje i fiksni troškovi koji definišu kapacitet firme i njenu organizacionu strukturu, drugim rečima, troškovi koji nisu direktno zavisni od outputa već su određeni odlukama vezanim za sposobnost firme da proizvodi robu i usluge. Te troškove nazivamo struco (FT) što je skraćenica od structured cost. Oni izražavaju napore učinjene da se osigura da roba i usluge uopšte mogu da se proizvedu. Ovi troškovi se zovu „oko proizvoda“, „oko kupaca“ ili fiksni troškovi.

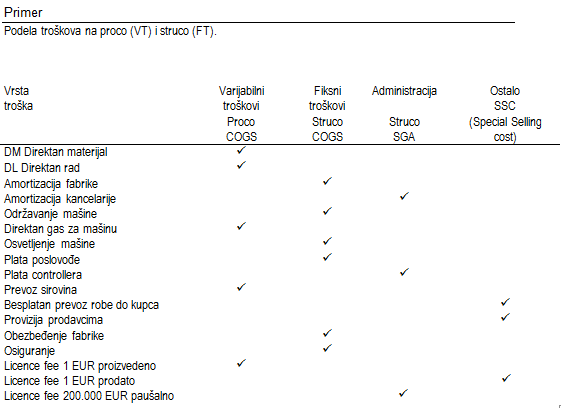

Izrazi proco (VT) i struco (FT) su karakteristični za Controller Akademie Minhen. Osnovni razlog zašto je Controller Akademie uvela naziv proco a ne varijabilni, je taj što se želi jasno razdvojiti varijabilni troškovi u proizvodnji i van proizvodnje. Na primer, trošak sirovine je proco (VT) i on je varijabilan. Sa druge strane, ako prodavac dobije varijabilnu proviziju 5% od prodajne cene ovaj trošak je varijabilan ali nije proco! U gornjoj tabeli ovaj trošak je označen kao „ostalo“ ili special costs (specijalni troškovi). Dakle, ovaj trošak jeste varijabilan ali ne pripada proizvodnji već prodaji.

Fiksni troškovi dopunjavaju proco (VT). Fiksni troškovi postoje kako bi se osiguralo da kompanija može da proizvodi i prodaje. Dakle, fiksni troškovi su određeni strukturama kompanije, drugim rečima njenom organizacijom i kapacitetima, što je razlog zašto se zovu i struco (structured cost). Iako se ovi troškovi često zovu „fiksni“ oni nisu apsolutno fiksni. Ako se donesu odluke da se izmene strukture kompanije, onda će se promeniti i struco (FT). Iz tog razloga treba da napustimo termin fiksni troškovi i da koristimo logičniji termin struco (structured costs).

PrimerBanka iznajmljuje kancelarije na Novom Beogradu. Ukupna površina je 2.000 m2, a zakup je 22 EUR/m2. Ovi troškovi se obično zovu fiksni troškovi a mi ih zovemo struco (FT). Banka je odlučila da preseli deo zaposlenih iz administracije u Nove Banovce. Novi Banovci su malo mesto pored Beograda, 30 km, u pravcu Novog Sada. Cena zakupa u Novim Banovcima je 8 EUR/m2. Banka je automatski uticala na „fiksne troškove“ odnosno uticala je na structured costs.

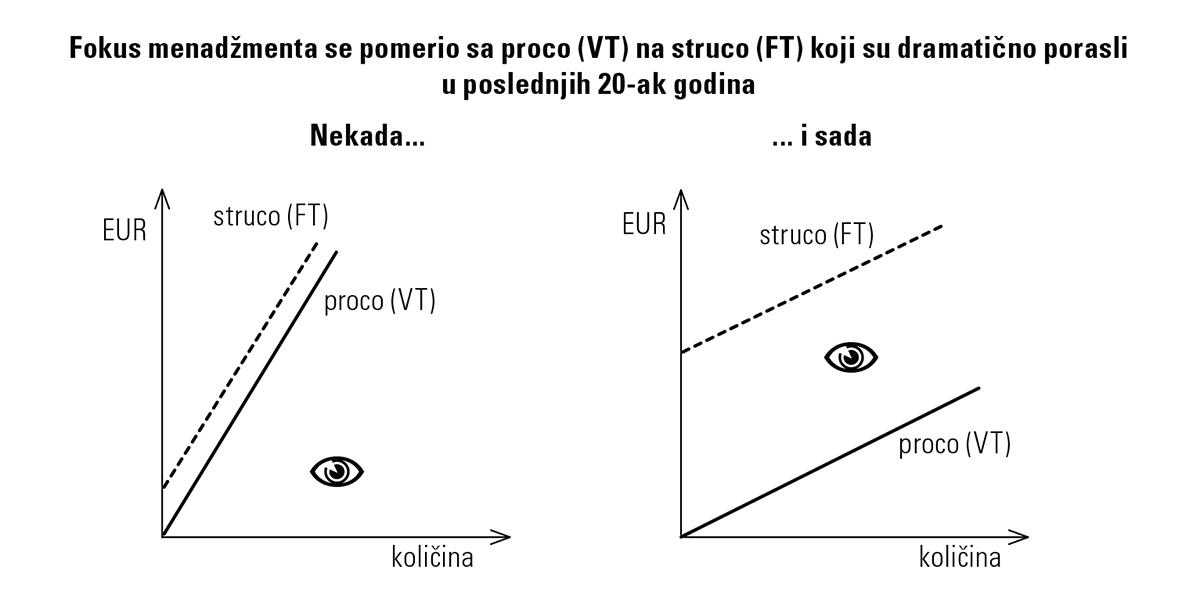

Izraz structured costs ili struco lepo objašnjava suštinu ovih troškova. Napravili smo proizvod (proco) ali sada moramo da obzidamo strukturu „oko proizvoda“ i strukturu „oko kupaca“ da bi ih prodali. Analizirajte sopstvenu kompaniju u kojoj radite: koliko ljudi radi za proizvod (varijabilni troškovi) a koliko ljudi radi u strukturi kompanije (fiksni troškovi, administracija kao što su: prodaja, distribucija, logistika, nabavka, marketing, finansije, HR, controlling, IT i sl.). Tendencija u poslednjih 20-ak godina je da su varijabilni troškovi u proizvodnji sve niži, a da su fiksni, struco troškovi u administraciji sve viši.

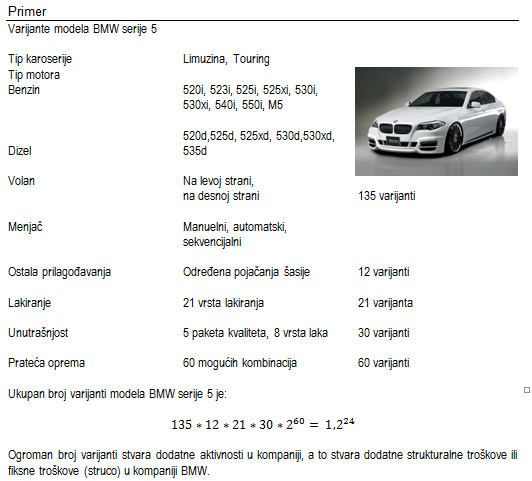

Jedan od osnovnih razloga povećavanja struco (FT) je diversifikacija proizvodnog portfolija. Ranije je kompanija imala samo jedan proizvod, a sada kompanija proizvodi ogroman broj različitih proizvoda. Sve te promene doprinosi do rasta fiksnih troškova, odnosno struco (FT).

Struco (FT) može postojati u proizvodnji ali i van proizvodnje. Ako je u proizvodnji onda se zove MOH Manufacturing Overhead. MOH se prevodi kao „opšti indirektni troškovi proizvodnje“. MOH se deli na varijabilni i fiksni MOH. Ako su struco (FT) troškovi van proizvodnje onda se zovu SGA Sales General Administration.

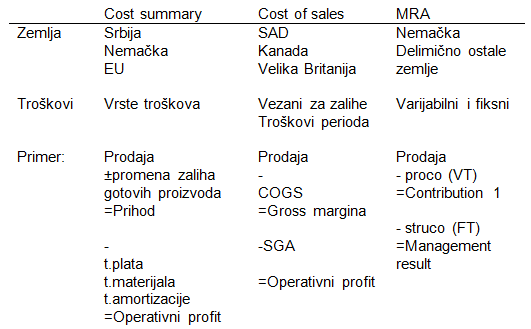

I struco (FT) treba planirati u svetlu operacija i u skladu sa standardima učinka SOP u pogledu kvaliteta, kvantiteta, vremena i novca. Struco (FT) se nazivaju i troškovi perioda. Oni se tradicionlano formulišu za jedan određen period. Controlleri na osnovu podele na proco (VT) i struco (FT) prave contribution P&L odnosno MRA. Contribucioni P&L je alat controllera i menadžera za donošenje odluka:

Šta će se dogoditi ako prodam jedan novi,

dodatni komad proizvoda?

Contribution P&L se pravi na osnovu marginal costing metode obračuna troškova. U Contribution P&L troškovi se strogo dele na varijabilne (proco) odnosno fiksne (struco), kao i na na direktne i indirektne. Contribution P&L odnosno MRA je standard u nemačkim kompanijama, a delimično je standard i u ostalim zemljama Evrope. U SAD češće se koristi Bilans uspeha po metodi cost of sales koji koristi absorption costing model za obračun troškova. U zavisnosti od podele troškova, mogu da se jave i tri različita izveštaja – cost summary, cost of sales i MRA.

Kontrolabilnost na kratki ili dugački rok (druga dimenzija u kocki)

Druga dimenzija kocke je kontrolabilnost troškova. Troškovi se mogu kontrolisati na kratak i dugačak rok. Poneke sirovine koji pripadaju varijabilnim troškovima (proco) mogu da se menjaju u vrlo kratkom roku – na primer traži se drugi dobavljač materijala. Ali, postoji i proco (VT) koji može da se menja samo na dugi rok. Na primer, ako su direktni radnici u proizvodnji (DL) zaposleni na neodređeno onda su oni kontrolabilni na dužem roku - postoje kolektivni ugovori, otkazni rok i sl. Sa druge strane, postoje i trenutno kontrolabilni struco (FT) kao što su, na primer, reklamni troškovi za reklamu proizvoda koji se mogu ukinuti već sledećeg dana.

Primer

- Ako je radnik stalno zaposlen onda je njegova kontrolabilnost na dugom roku

- Ako je radnik outsource-ovan preko omladinska zadruge ili ugovora o delu, onda su njegovi troškovi kontrolabilni na kratak rok

- Troškovi marketinga su vrlo kontrolabilni na kratak rok. Isto tako i troškovi treninga su kontrolabilni na kratak rok.

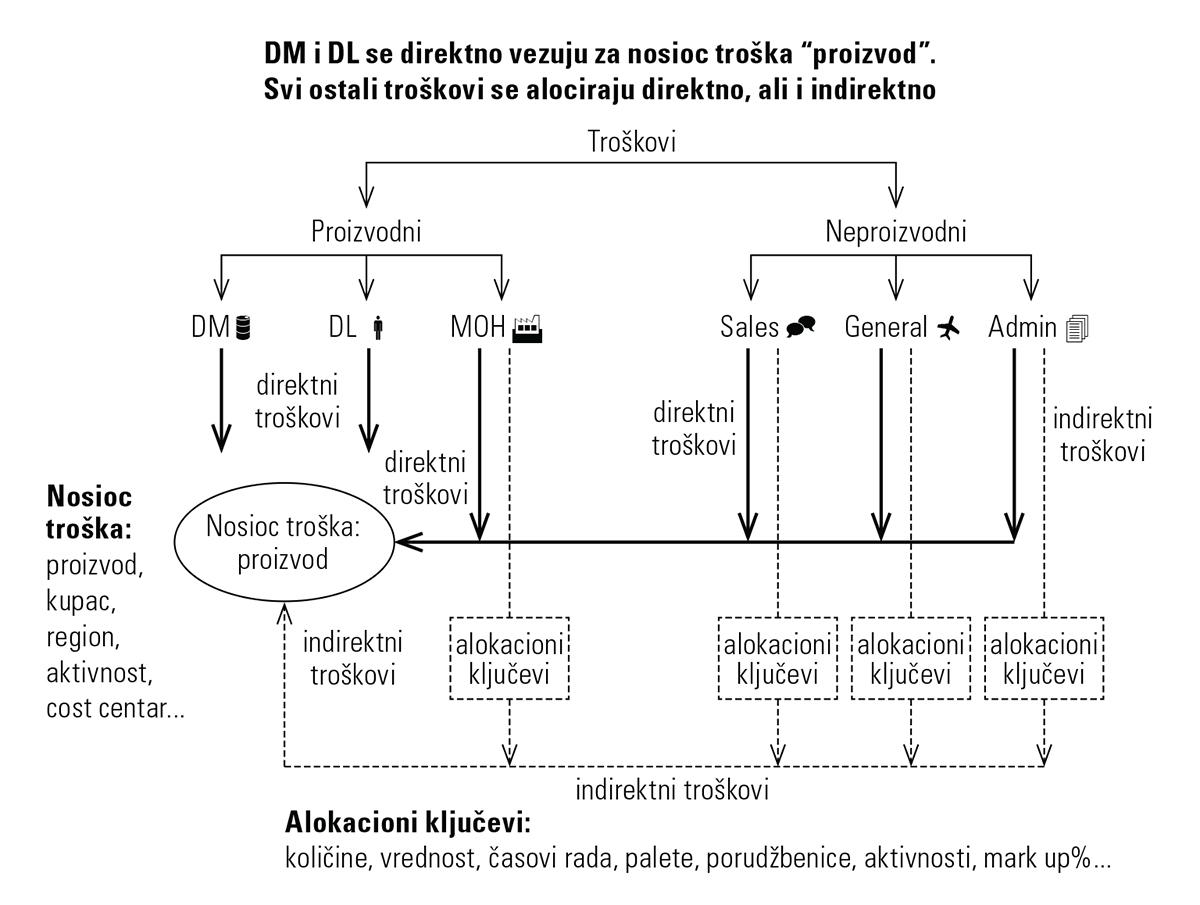

Alociranje na direktne i indirektne troškove (treća dimenzija u kocki)

Treća dimenzija kocke je alokacija troškova na direktne i indirektne troškove. Direktni troškovi mogu da se dodele nosiocu troška i bez korišćenja ključa. Nosioc troškova je obično proizvod i odatle dolaze izrazi DM Direct Material i DL Direct Labor. Nosioci troškova cost objects mogu da budu različiti: proizvodi, kupci, regioni, aktivnosti, cost centar, porudžbine, projekti i sl.

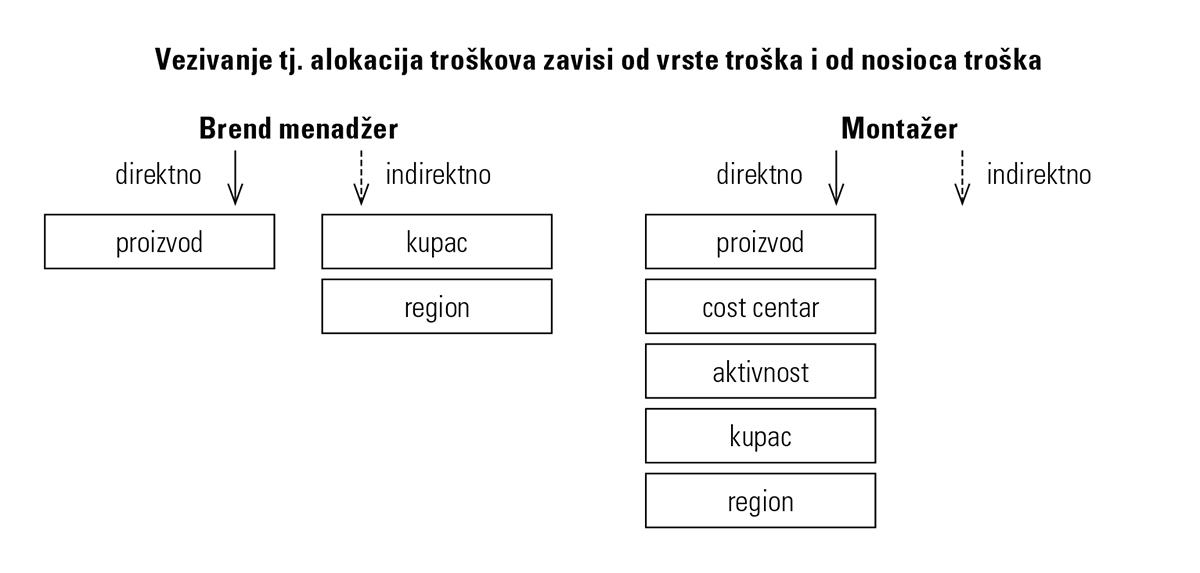

Indirektni troškovi se alociraju preko ključa. Taj proces se zove alokacija troškova allocations. Jedan trošak može da se direktno dodeli jednom nosiocu troška, ali mora indirektno da se alocira na nekog drugog nosioca troška. Na primer, plata brend menadžera može direktno da se alocira na „grupu proizvoda“ koje on vodi. Nosioc troška je grupa proizvoda (brend). Sa druge strane njegova plata će indirektno da se alocira za nosioca troška kupac ili region. Montažer koji radi na montiranju opreme kod kupca može da direktno veže svoju platu za: cost centar, aktivnost, proizvod, kupca, region.

Kada se govori o direktnim i indirektnim troškovima, uglavnom se podrazumeva vezivanje za proizvod kao nosioc troška. Inače, odatle i dolazi izraz Direktni materijal (DM) i Direktan rad (DL). Međutim, važno je imati na umu da je proizvod samo jedan od nosioca troška cost objects; trošak se može vezivati za nekoliko različitih nosioca troška (kupac, region, cost centar, aktivnost, projekat i sl.).

Primer

- Plate u knjigovodstvu pripadaju direktnim troškovima cost centra knjigovodstva. Ovi troškovi su i indirektni režijski troškovi proizvoda.

- Troškovi alata za konkretnu porudžbinu kupca direktni su troškovi te porudžbine.

- Trošak marketinga može biti direktno vezan za proizvod (reklama konkretnog proizvoda), a isto tako može biti i indirektno vezan za proizvod (reklamiramo celu kompaniju).

- Trošak prodavaca može do jedne mere da se direktno veže za kupca (prodavac ide u posetu kod tačno određenog kupca). Isto tako, postoje i indirektni troškovi koji se ne mogu vezati za kupce (npr. plata direktora prodaje).

Isti taj trodimenzionalni način mišljenja važi i za troškove koji zavise od prodaje. Provizije, rabati, troškovi prevoza, delovi troškova distribucije koji zavise od porudžbina više ne zavise od proizvedenog obima već od prodajnog miksa, prodajnog obima i prodaje, što znači da treba da se predstave zasebnom kockom.

Ovaj tekst je preuzet sa linka www.mcb.rs/free. Kompletan tekst u štampanom obliku možeš pronaći u knjizi "Biblija controllinga", Bojana Šćepanovića koju možeš kupiti klikom OVDE.