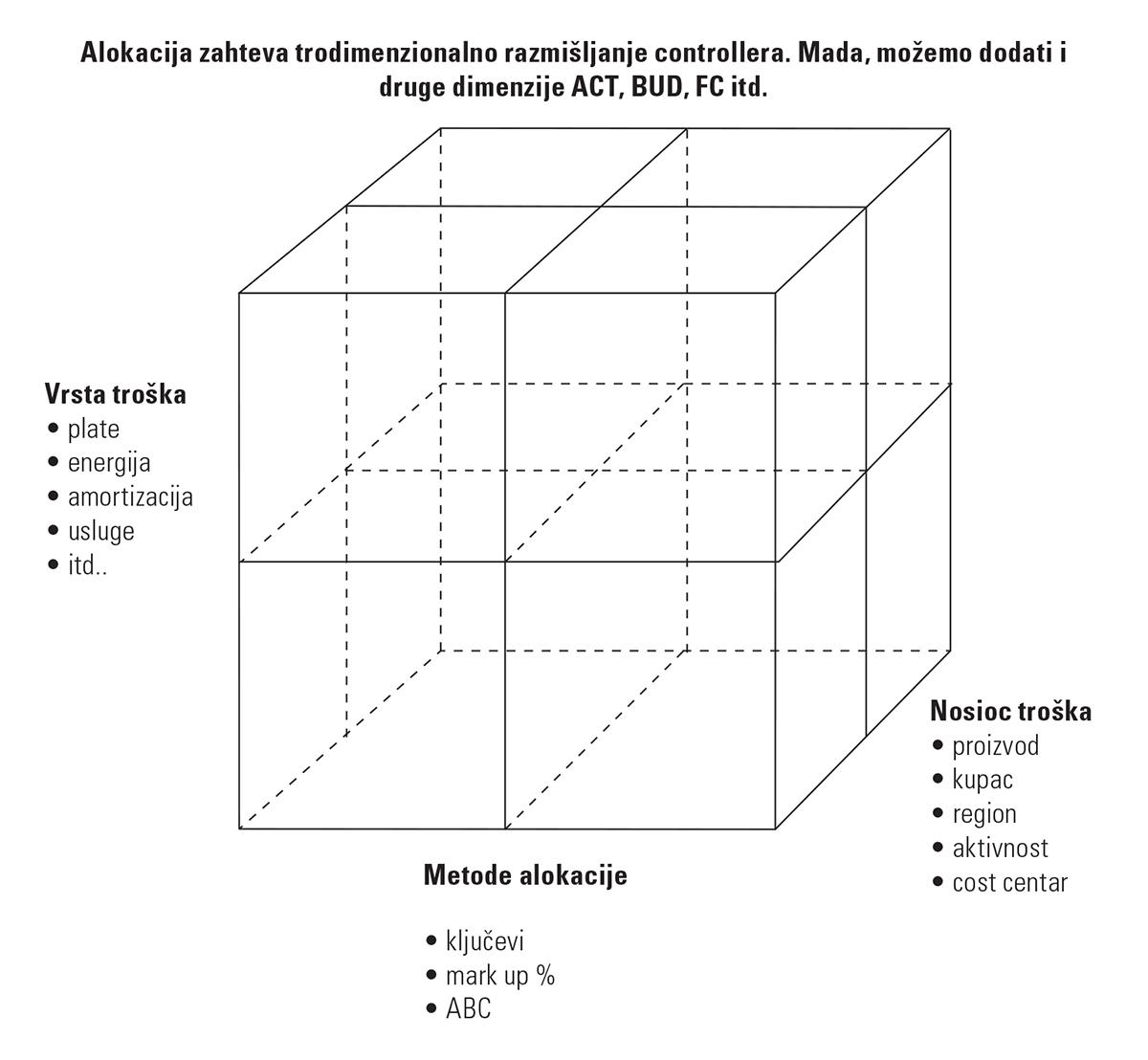

ŠTA JE ALOCIRANJE TROŠKOVA? (www.mcb.rs/free)

Alociranja troškova se odnosi na alociranje indirektnih troškova na nosioce troškova. Indirektni troškovi su:

- MOH Manufacturing Overhead

- SGA Sales General Administration .

- Proizvodi

- Cost centri

- Kupci

- Regioni

- Aktivnost

Tipični problemi koji se javljaju kod alokacije:

- Troškove obezbeđenja treba alocirati na cost centre

- Troškove telefona treba alocirati na određene cost centre

- Troškove kontrole kvaliteta treba alocirati na proizvode

- Troškove prodavaca treba alocirati na kupce

- itd

Alociranje se može raditi uz pomoć tri metode:

- Ključevi

- Mark up %

- ABC Activity Based Costing

{kind=link}

{kind=link}

Prva metoda alokacije je korišćenje ključeva. Uzimaju se ključevi koji su najzgodniji za konkretan trošak, odnosno za taj nosioc troška. Ključevi mogu biti različiti: broj zaposlenih, broj telefonskih linija, količina proizvedenih komada, površina m2 i sl. Ne postoji jedan univerzalni ključ za sve troškove, odnosno za sve nosioce troškova.

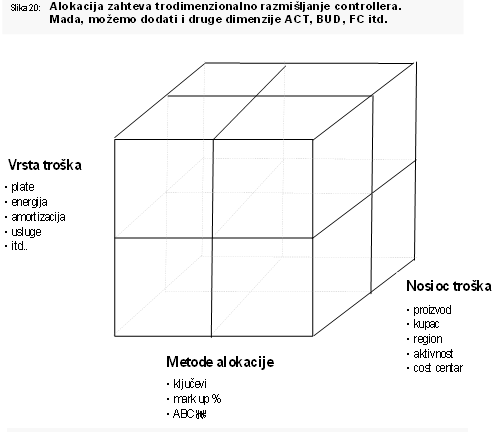

Primer

Kompanija Tetra Package ima 6.000 EUR mesečnih troškova za reprezentaciju (kafa, sokovi, slatkiši, toalet papir i sl.). Controller je odredio da je alokacioni ključ broj zaposlenih po cost centru i podelio je troškove na sledeći način:

Controller je prezentovao izveštaj, ali je direktor Tehničkog servisa koji je dobio 50% troškova veoma ljutito negodovao „Ovo nije fer. Moji ljudi su samo jedan dan nedeljno u kancelariji i mi ne trošimo sokove kao sektor prodaje koji non-stop prima goste i pije sokove u ogromnim količinama. Alocirajte troškove na njih“. Na to je uzvratio direktor prodaje „Da, to je tačno. Ali kada tvoji serviseri idu na teren, oni ponesu po nekoliko paketa sokova i toalet papir sa sobom“. Generalni direktor je sa mudrošću velikog Vođe i sa plemenitim izrazom lica ustao i dreknuo: „Dooooooosta! Troškove ćemo alocirati na osnovu broja ljudi. I to je kraj diskusije“. Inače, ovo je istinita priča koja mi se upravo ovako dogodila.

Alokacioni ključevi nisu savršeni i ne možete da svakome udovoljite. Treba da pronađete adekvatan balans između troškova pribavljanja informacija (knjiženje svakog pojedinačnog soka ili listića toalet papira) kao i koristi koje ćete imati iz toga.

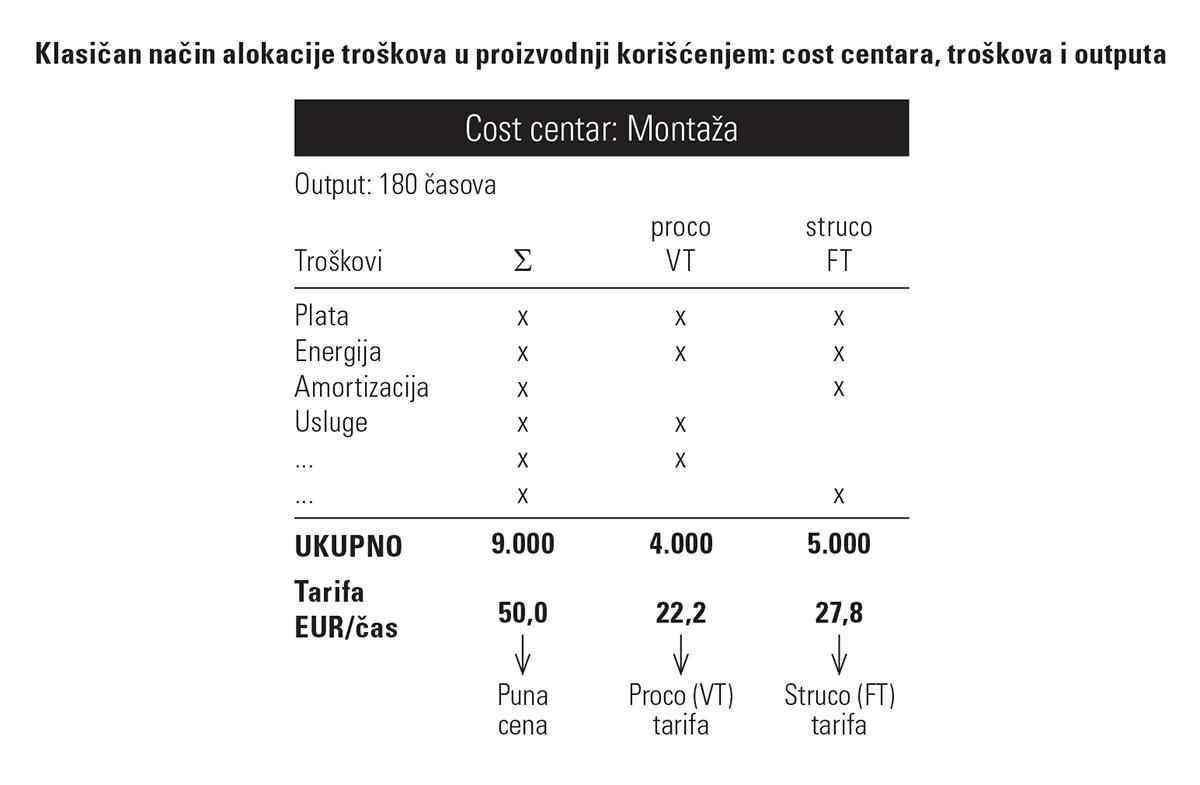

Jedan od klasičnih načina alokacije je korišćenje časova rada. Za svaki od proizvodnih cost centara se izračunaju svi troškovi (na primer 9.000 EUR). Ti troškovi se zatim dele na varijabilne i fiksne. Neka je iznos 4.000 EUR (VT) i 5.000 EUR (FT). Sa druge strane, važno je odrediti šta je output učinci cost centra. Najčešći output su časovi rada a može biti i broj komada, broj usluga, broj pregleda i sl. Neka je output časovi rada i neka on iznosi 180h. Posle toga se računa tarifa (cost rates) koja iznosi 9.000 EUR : 180h = 50 EUR/h. Ovo je tarifa za punu cenu tog cost centra ili full cost rates. Takođe, može da se računa tarifa za varijabilne troškove odnosno za fiksne troškove. Ako bi sada ovaj cost centar pružao uslugu nekom drugom centru (npr, montirao jedan proizvod) onda bi on alocirao troškove u iznosu od: količina utrošenog vremena x tarifa od 50 EUR/h.

Cost centar Montaža iz prethodnog objašnjenja je pružio uslugu za montažu dva proizvoda: kamion i prikolica. Za kamion je utrošeno 12 časova a za prikolicu 5 časova. Kamion dobija (alocira) troškove od 12h x 50 EUR/h = 600 EUR dok prikolica dobija 5h x 50 EUR/h= 250 EUR. Na ovaj način se alociraju troškovi sa cost centra montaža na proizvode kamion i prikolica.

Drugi metod alokacije je Mark up %. Mark up % u bukvalnom smislu znači paušalni procenat. On je sličan situaciji koju imate kada pravite kuhinju. Ako pitate mog stolara Šomija koliko košta kuhinja, on će vam reći: „700 EUR je materijal i 30% za ruke (mark up)“. Postupak kod Mark up % je sledeći: prvo se saberu troškovi jednog cost centra (npr. logistika). Zatim se troškovi uporede sa numeratorom. Numerator mogu biti direktni troškovi materijala, direktni troškovi ljudi, ukupni troškovi... ili bilo koja druga kombinacija koju kompanija smatra korisnom. Kada se uporede ova dva iznosa dobija se mark up u procentima. Ovaj paušalni procenat se onda primenjuje kod obračuna cene koštanja, određivanja prodajne cene i slično.

PrimerTroškovi cost centra Nabavka su 80.000 EUR godišnje. Ukupni troškovi materijala za fabriku iznose 10 MEUR. Troškovi materijala su numerator. Mark up za nabavku je:

Mark up Nabavka= Troškovi cost centra Nabavka/Troškovi materijala

0,8% = 80.000 EUR/10.000.000 EUR

Mark up od 0,8% znači da ćeš svaki materijal dodatno opteretiti (alocirati) sa 0,8% za troškove cost centra Nabavka. Ovaj iznos od 0,8% se unosi u SAP kao planska veličina i kasnije se pridružuje (alocira) svakom pojedinačnom materijalu. Na taj način si alocirao troškove sa cost centra nabavka na nosioca troška - proizvod.

Treći sistem je ABC Activity Based Costing. ABC je moderan alat za alokaciju troškova. On je nastao 90-ih godina i dosta je popularan u svetu. Po istraživanjima, oko 20% nemačkih kompanija koristi ABC . Sa druge strane, moja procena je da svega nekoliko kompanija u Srbiji u 2014. godini koristi ABC sistem.

ABC alocira troškove na procese i izračunava cenu procesa. Nakon toga, proces se dalje alocira na proizvode, kupce, regione, cost centre i sl. ABC je jednostavna filozofija. U početku deluje zastrašujuće kao ovaj mali pauk no kad ga upoznaš, shvatiš da je model ustvari jednostavan. I umiljat i simpatičan, isto kao . Suština ABC je da dobiješ odgovor na pitanje:

Koliko košta jedna aktivnost?

Aktivnost se često zove i proces. Ili, da budem još precizniji: više aktivnosti čini jedan proces.

Primer

Sektor HR Human Resources je izračunao da trošak aktivnosti izrade platnog listića košta 3,5 EUR po jednom čoveku. Ovaj trošak se alocira ostalim cost centrima na osnovu broja zaposlenih koji svaki cost centar ima. Ako sektor logistike ima 200 zaposlenih, onda će HR sektor da im „fakturiše“ interne usluge u iznosu 200 zaposlenih x 3,5 EUR = 700 EUR. Ovaj trošak se knjiži na sektoru logistike kao trošak obračuna platnih listića.

Za detaljno objašnjenje oko ABC pogledaj ABC Activity Based Costing. U sledećem primeru ću ti pokazati razliku između tri sistema alokacije:

- Ključ

- Mark up %

- ABC

Primer

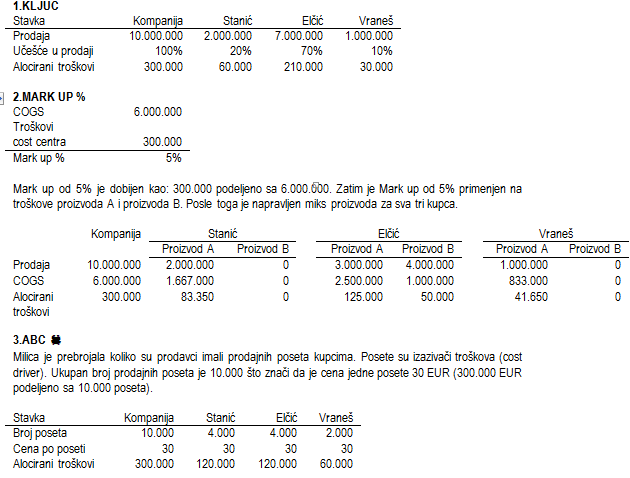

Troškovi cost centra Prodaja su 300.000 EUR. U ovim troškovima su plate prodavaca, njihova putovanja, hoteli i sl. Milica je Sales controller i želi da alocira 300.000 EUR na nosioce troškova. Nosioc troška je „kupac“ i Milica koristi tri metode:

- KLJUČ. Milica uzima učešće kupaca u prodaji i alocira troškove. Ključ je „učešće kupca u prodaji“.

- MARK UP %. Milica računa Mark up % u odnosu na troškove proizvoda (COGS). Milica prvo alocira troškove prodavaca na proizvode, a zatim troškove proizvoda na kupce.

- ABC . Milica uzima izazivač troškova (cost driver). Milica procenjuje da je cost driver broj prodajnih poseta. Na osnovu ABC Milica računa cenu jedne posete i onda alocira troškove.

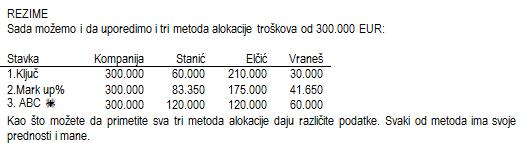

U realnom životu ne postoji short & dirty način za alokaciju troškova. Controlleri kombinuju sva tri načina, u zavisnosti od troškova, koristi koje imaju, znanja, mogućnosti softwera, potreba menadžera.

Ovaj tekst je preuzet sa linka www.mcb.rs/free. Kompletan tekst u štampanom obliku možeš pronaći u knjizi "Biblija controllinga", Bojana Šćepanovića koju možeš kupiti klikom OVDE.