Beyond Budgeting – Ozbiljno shvatanje stvarnosti i put ka samoregulativnijem modelu upravljanja u kompaniji Statoil

Rezime

Mi u Statoilu pokušavamo da ozbiljno shvatamo stvarnost, ne samo dinamično i nepredvidljivo poslovno okruženje već i sve kompetentne i odgovorne ljude u kompaniji. To izgleda očigledno, ali iziskuje temeljne promene rukovođenja i upravljanja. U 2005. godini smo krenuli na put radikalnog menjanja svojih procesa upravljanja, koji je obuhvatao ukidanje tradicionalnog budžetiranja. U 2010. smo odlučili i da „izbacimo kalendar“. I jedno i drugo su bili ključni koraci ka dinamičnijem, fleksibilnijem i samoregulativnijem modelu upravljanja.

Veliki ciljevi

- Razviti holističke mere učinke

- Osmisliti nove načine kontrole

- Proširiti upravljačke vremenske okvire i perspektive

Kontekst

Statoil je norveška kompanija za naftu i gas koja posluje u 34 zemlje i ima 20.000 zaposlenih i promet od oko 90 milijardi USD. Kompanija je listirana na berzama u Njujorku i Oslu. Na listi Fortune 500 zauzima 67. mesto po veličini ali 1. mesto po društveno odgovornom poslovanju i 7. mesto po inovacijama.

Šta nas pokreće

Statoil je uvek bio organizacija zasnovana na vrednostima i orijentisana ka ljudima. Međutim, tokom godina rasta od njenog osnivanja 1972. godine, korak po korak su uvođeni tradicionalni procesi upravljanja koji su izazvali sve veću birokratiju i rigidnost. Proširio se raskorak između onoga što smo govorili u svojim principima rukovođenja i onoga što smo radili u svojim procesima upravljanja. To je otrov u svakoj organizaciji koji čini poruku o rukovođenju ispraznom jer je poruka procesa uvek snažnija. Ono što radimo uvek ima mnogo veću težinu od onoga što govorimo. „Svi ste vi sjajni i bez vas kompanija ne bi bila ništa, ali mi ipak treba da vas kontrolišemo preko detaljnih budžeta, pravila i propisa“. Ne pomaže da imate teoriju Y za vizije rukovodstva ako imate teoriju X za procese upravljanja.

Želeli smo da eliminišemo te raskorake. Takođe smo želeli da nađemo put nazad do agilnosti i fleksibilnosti koje smo imali kao manja kompanija. Put rasta kompanija ima mnogo sličnosti s procesom starenja čoveka. Kako postajemo stariji, sve više gubimo ono što smo uzimali zdravo za gotovo u mlađim danima – agilnost, fleksibilnost i spontanost mladosti. Napunivši pedeset godina, počinjem da stičem izvesno lično iskustvo! Kako starost uzima svoj danak, neki postaju i umorni od života i gube duh i onu iskru u oku. To dešavanje u ljudskom telu i umu neizbežno je i nepovratno, bar što se tiče fizičkog dela. Može da se odloži zdravim načinom života ili putem drugih „intervencija“, ali nas na kraju sve nadvlada. Nemamo izbora.

Međutim, kompanije imaju izbor. One nisu predodređene da postanu spora i tužna mesta za rad jer rastu i stare. Većinu onoga što to izaziva čine odluke koje kompanije same donose i krivica se ne može svaliti na sudbinu niti na bilo kakav proces starenja.

Za čoveka stariji obično znači i mudriji. Za kompanije ne mora da znači da je tako, jer se one bore da kapitalizuju brdo kolektivne mudrosti i iskustva stečenog tokom rasta. Često je rešenje jedan novi proces, „upravljanje znanjem“. Umesto toga, mnogi zaposleni doživljavaju trend „zaglupljivanja“ jer uočavaju sve čudnije odluke koje se donose sve dalje od njihove sopstvene stvarnosti.

Naravno, velika kompanija ne može da se vodi baš kao i mala kompanija kakva je nekada bila. Ali, da li bi mogle postojati alternative? Da li bi mogli postojati drugi načini, načini koji bolje uravnotežuju koristi od velike veličine – koje su, naravno, kako stvarne tako i važne – s koristima od male veličine?

Glavno pitanje za svaku veliku organizaciju treba da bude: „Kako možemo da revitalizujemo agilnost iz prošlosti a da ne moramo da se vraćamo unazad i da počinjemo sve iznova? Kako možemo da budemo istovremeno mali i veliki, mladi i stari, hrabri i mudri?“

Dobro mesto za početak mogli bi da budu budžet i celokupan način mišljenja koji leži u njegovoj osnovi.

Ključne inovacije i hronologija

- 2005. – Uvođenje procesa „Ambition to Action“ (Ambicija za akciju), ukidanje tradicionalnog budžetiranja

- 2010. – Napuštanje kalendarskog ritma

Izazovi i rešenja

Stvarna i održiva promena iziskuje čvrste argumente za promenu. Mada se skoro svako žali na proces budžetiranja, manji broj ljudi shvata da su njihovi problemi samo simptomi mnogo većeg i ozbiljnijeg problema ukorenjenog u celokupnom modelu upravljanja. Neki se žale na sav rad koji to podrazumeva, neki su zabrinuti oko igranja igara i podoptimizacije, neki brinu da je budžet besmisleno merilo učinka a neki da ih on sprečava da brzo reaguju na mogućnosti stvaranja dodate vrednosti. Ali ti i mnogi drugi problemi su svi povezani. To su sve posledice tradicionalnog pristupa upravljanju koji ignoriše realnost kako unutar tako i izvan naših organizacija i to šta motiviše radnika čiji je osnovni kapital znanje i šta su zaista implikacije dinamičnog i nepredvidljivog poslovnog okruženja.

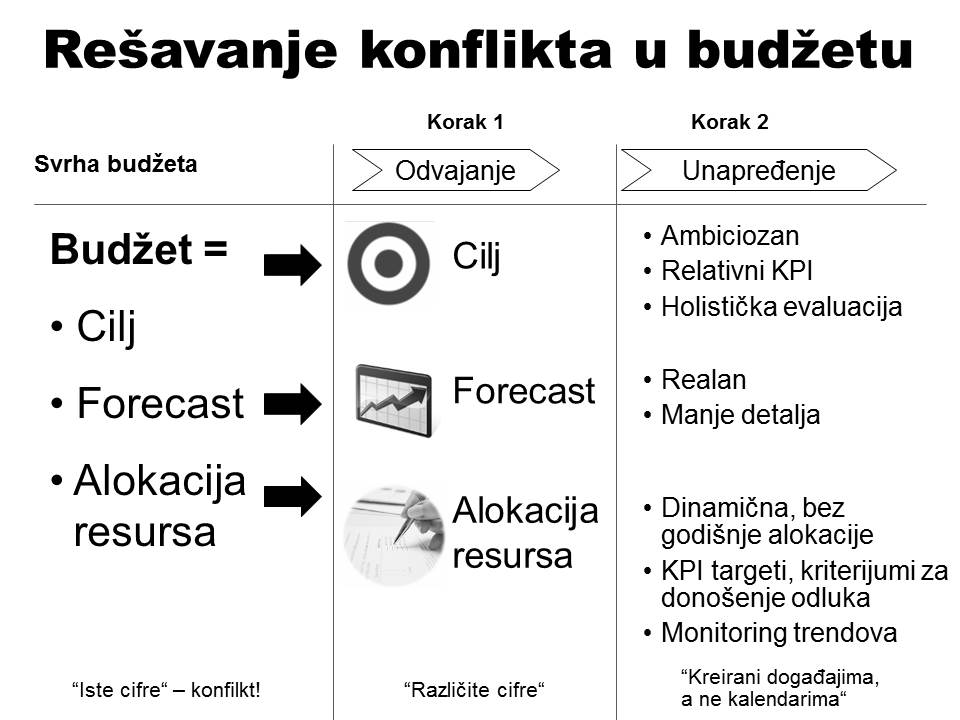

Ali to su velika i nezgodna pitanja, i mnogi ih teško shvataju ili rešavaju. Stoga smo počeli s nečim opipljivijim i logičnijim a takođe i manje strašnim. Jednostavno smo pitali: „Zašto pravimo budžet?“

Većina kompanija pravi budžete iz tri veoma različita razloga: određivanja ciljeva, prognoziranja i raspodele resursa. Ti budžetski podaci predstavljaju skup ciljeva, prognozu kako bi mogla da izgleda budućnost i raspodelu resursa za narednu godinu. Ali to su sve različite stvari. Te tri svrhe ne mogu da se smisleno rešavaju u jednom procesu koji za rezultat ima jedan skup brojeva. Cilj je ono što želimo da se dogodi. Prognoza je ono što mislimo da će da se dogodi, voleli mi ono što vidimo ili ne. A raspodela resursa je pokušaj da se naši resursi iskoriste na najoptimalniji i najefikasniji način.

Ambiciozan cilj prodaje ne može istovremeno da bude i nepristrasna prognoza prodaje. A retko možete da dobijete dobru prognozu troškova ako organizacija smatra da je to njen jedini pokušaj da dobije resurse za narednu godinu.

Naše rešenje ovog ozbiljnog problema bilo je savršeno jednostavno. Mi smo razdvojili te tri svrhe, što nam je omogućilo da svaku od njih optimizujemo u procesima mnogo prilagođenijim datoj nameni. To je, na primer, omogućilo različite brojeve, ažurirane različitom učestalošću i za različite vremenske horizonte u svakom od ta tri procesa.

Što je još važnije, to razdvajanje je bilo katalizator za sva ona veća pitanja koja treba da rešavamo. Ono nas uvodi u važne diskusije, hteli mi to ili ne. Kako možemo da utvrdimo ciljeve koji nas zaista inspirišu i naprežu bez osećaja naprezanja, uz istovremeno izbegavanje svih igranja igara i pregovaranja koja ne dodaju nikakvu vrednost? Kako možemo da pravimo jednostavne i nepristrasne prognoze, bez ikakvih skrivenih planova? Kako možemo da dovedemo ljude do toga da troše novac kao da dolazi iz njihovih sopstvenih džepova? Kako možemo da idemo ka modelu upravljanja koji funkcioniše više u skladu s ljudskom prirodom a manje protiv nje? Kako možemo istovremeno da budemo i veliki i mali? Kako možemo da ozbiljno shvatamo stvarnost? To su važna pitanja za svaku veliku kompaniju. Sigurno ih nismo sva rešili, ali smo svakako počeli da ih rešavamo.

-

Razdvajanje 3 glavna procesa

Gde god je moguće, pokušavamo da koristimo relativne umesto apsolutnih ciljeva punih decimala. Relativni ciljevi redefinišu učinak. Oni se bave time kako radimo u odnosu na druge, interno ili eksterno, umesto kratkovidog fokusiranja na fiksne i decimalno orijentisane brojeve.

Moć upoređivanja je fascinantna. Još nisam čuo da je neki tim koji je zabeležio loše rezultate (pod uslovom da smatra da je upoređivanje pošteno i bitno) najavio da nema ambicije da popravi svoju poziciju na listi. To je mnogo samoregulativniji pristup u poređenju s tradicionalnom igrom budžeta koja podstiče sasvim suprotan način razmišljanja, način koji tera menadžere da pregovaraju o najnižem dostižnom broju. Kako reče Mikelanđelo: “Naš problem nije što ciljamo previsoko i promašujemo već što ciljamo prenisko i pogađamo“.

Naravno, upoređivanje, sa svojom svrhom međusobnog učenja, nije ništa novo. To i dalje treba da bude glavna svrha. Međutim, mi verujemo da zapravo više učimo kombinovanjem te dve stvari, povećavanjem fokusa na ta upoređivanja tako što ih koristimo i direktnije kako bismo blago podsticali učinak.

Glavni finansijski ciljevi Statoila određeni su prema grupi petnaest drugih kompanija za naftu i gas. Cilj nam je da budemo u prvih 25% po prinosu na investirani kapital, iznad proseka po prinosu za akcionare i u u prvih 25% po jediničnoj proizvodnoj ceni. To je vrsta finansijskih ciljeva koju odobrava naš upravni odbor. On ne odobrava budžet. Prva dva merila su takođe ključna u našem zajedničkom planu bonusa. Svi smo u istom čamcu – mi protiv konkurencije.

I kvalitet našeg prognoziranja takođe se popravio jer smo eliminisali veliki deo pristrasnosti koja je proisticala iz određivanja ciljeva odnosno raspodele resursa. Naš proces prognoziranja sada je svedeniji i s mnogo manje pojedinosti, mada ima prostora za još više pojednostavljivanja. Neki još veruju da je njihova procena troškova „zahtev budžetu“ za resurse. Neki takođe brkaju cilj i prognozu i veruju da treba da „ostvare“ svoju prognozu. Ono što hoćemo da ostvarimo jesu naši ciljevi, a prognoze su tu da nam pomognu. One bi, na primer, mogle pokazati da idemo u pogrešnom smeru, ka mestima gde apsolutno ne želimo da idemo.

Uveli smo i dinamičnu raspodelu resursa koja omogućava mnogo veća i fleksibilnija ovlašćenja za odlučivanje lokalnim timovima i mnogo dinamičniji ritam. Zamislite da banka obavesti svoje klijente: „Promenili smo radno vreme, pa ako želite da podignete novac, sada radimo samo u oktobru“. Zvuči smešno – ali zar to nije upravo ono što ljudi u kompanijama doživljavaju svake godine u procesu budžetiranja?

Želimo da banka bude otvorena 12 meseci godišnje. Zahtev za finansiranje ipak može biti odbijen – treba da budemo jednako dobri u odbijanju kao i u prihvatanju. Naravno, još uvek su nam veoma važni troškovi. Ali zašto bi trebalo da sve svoje odluke o troškovima donosimo u jesen, pre nego što moramo da ih donesemo? Zar nije bolje da ih donesemo što kasnije, kada budemo imali bolje informacije – ne samo o novom projektu ili poslu o kojem se odlučuje već i o našoj sposobnosti da ga finansiramo ili obezbedimo osoblje za njega?

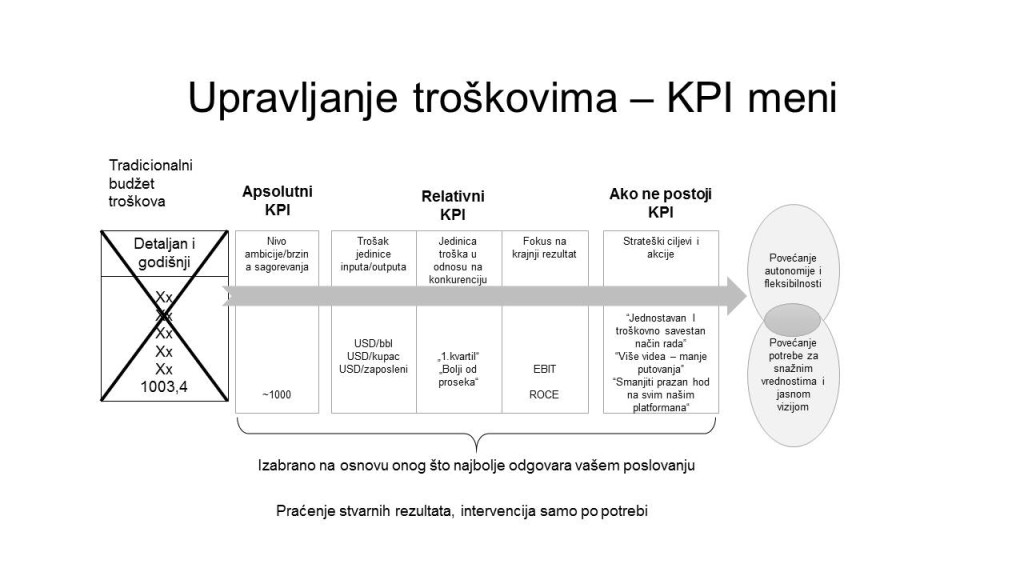

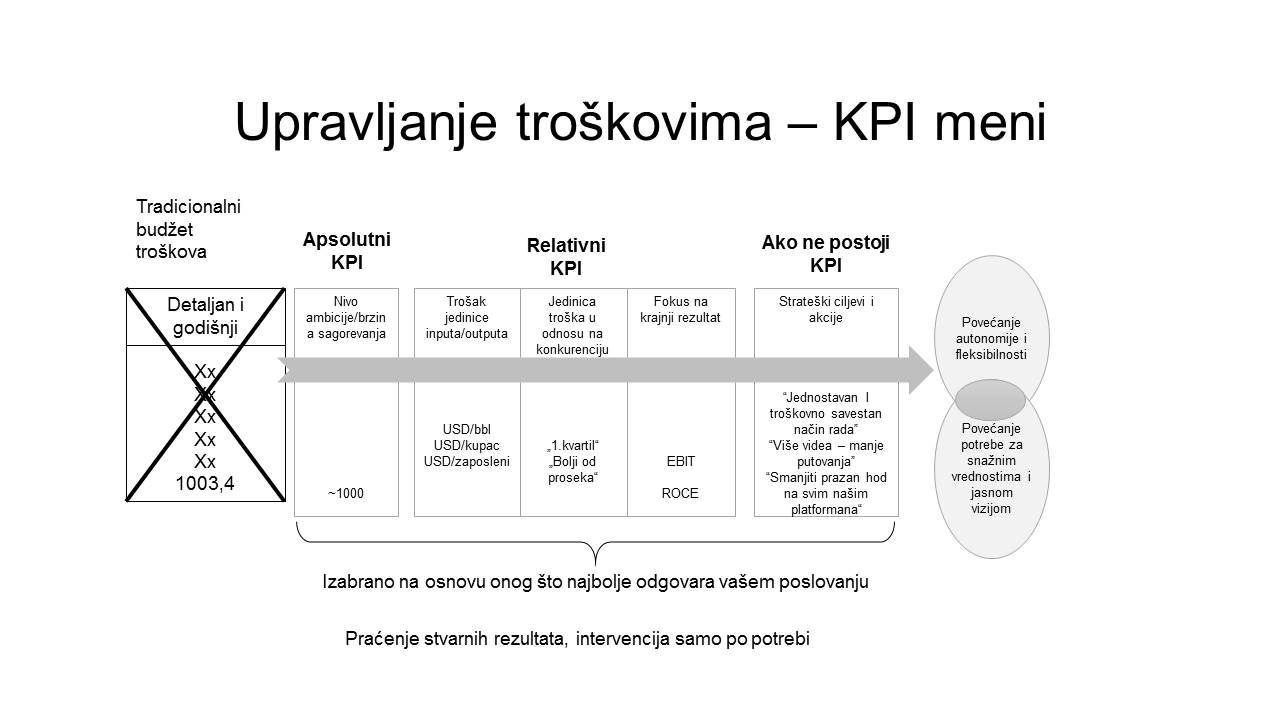

Za operativne ili administrativne troškove, s manjim brojem zasebnih tačaka odlučivanja nego kod projekata, pružamo izbor alternativnih mehanizama da firma upravlja sopstvenim troškovima. Oni obuhvataju uputstvo o „burn rate“ (stopi negativnog cash flow-a) („poslujte u okviru ovog približnog nivoa aktivnosti“), ciljeve u pogledu troškova po komadu („možete da potrošite više ako proizvedete više“), uporedne ciljeve („npr. trošak po komadu ispod proseka uporednih kompanija“), ciljeve u pogledu profita („trošite tako da maksimirate neto profit“) ili jednostavno bez ijednog cilja („pratićemo trendove troškova i intervenisaćemo samo ako je potrebno“).

-

KPI meni

U timu u kojem se nalazim uopšte nemamo ciljeve u pogledu troškova, ali sve vreme razgovaramo o troškovima. Nema budžeta za putovanja ali je jedan moj kolega upravo proveo dane razmišljajući da li bi trebalo da pošalje dva člana svog tima na službeni put iz Norveške u Hjuston. Vodeći računa o trendu troškova tima, na kraju je rekao „da“ zbog velike molbe za pomoć iz poslovnice u Hjustonu. Drugi put će možda reći „ne“. Uzgred, prethodno odobrenje putnih troškova obavezno je samo za interkontinentalne letove.

Ukratko, trudimo se da donosimo odluke u pravo vreme i na pravom nivou. Budući da smo kompanija sa velikim učešćem kapitala organizovana u lanac vrednosti, ne može baš svaka odluka da se donosi na svakoj platformi ili u svakoj rafineriji. Ali, s obzirom na ovakvo industrijsko okruženje, pokušavamo da donosimo odluke na što je moguće nižem nivou u organizaciji. U mnogim drugim firmama ovlašćenja za odlučivanje mogu da se delegiraju još niže.

Evo šta kaže naš finansijski direktor Torgrim Reitan;

- „Lako bismo mogli da donesemo program upravljanja troškovima i naložimo svim sektorima da smanje troškove za određeni iznos. Smatram da bi to bilo suprotno našoj nameri da gradimo kulturu svesti o troškovima. Ako želimo da budemo u boljem fizičkom stanju, nagla dijeta ne pomaže. Potrebna je promena načina života. Verujem da Statoil čine kompetentni, odgovorni i komercijalno orijentisani ljudi koji će donositi prave odluke o troškovima. To znači uvek naporno raditi da se smanje loši troškovi a istovremeno štititi dobre troškove. Vi znate bolje od mene koji su ti troškovi i gde se nalaze“.

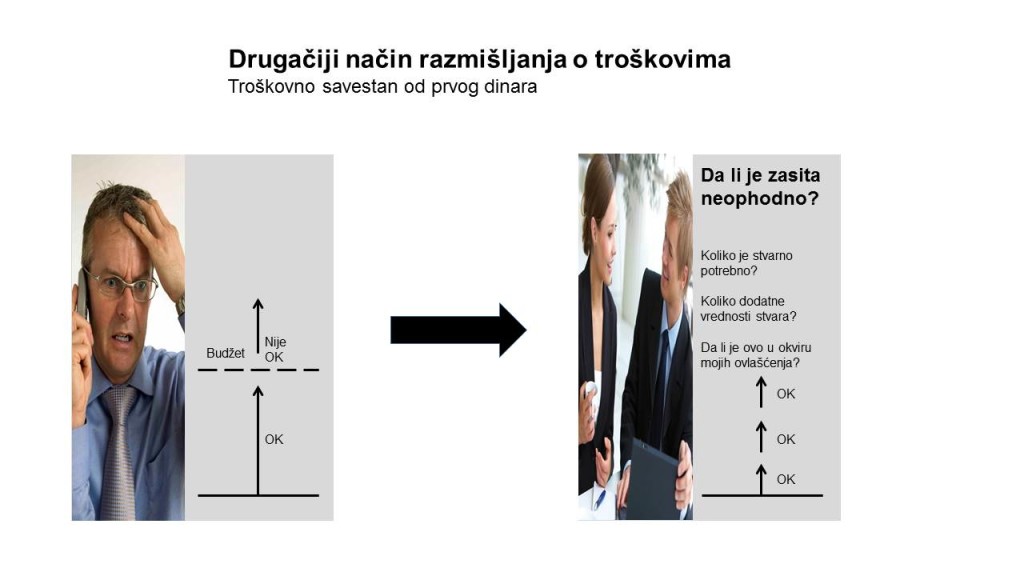

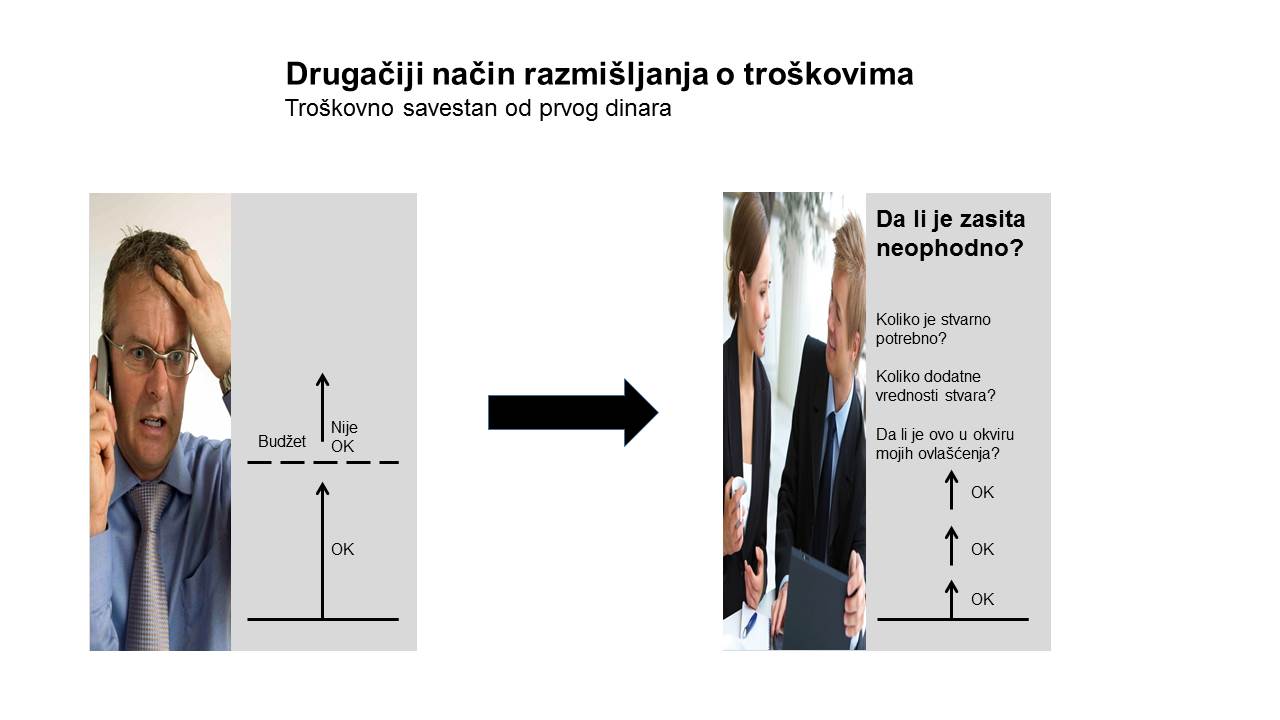

Pitanje koje želimo da svako postavi prilikom donošenja odluka o troškovima nije „Da li imam budžet za to?“ već

- Da li je to stvarno neophodno?

- Šta je dovoljno dobro?

- Kako to stvara vrednost?

- Da li je to u okviru onoga što ja treba da izvršim?

Pored toga, uvek moramo da uzmemo u obzir kapacitet, kako finansijski tako i ljudski. S obzirom na to kako stvari danas izgledaju, da li imamo novca za to i da li imamo ljude da to uradimo? Te informacije bi obično dolazile iz naših najnovijih prognoza.

-

Promena načina razmišljanja o budžetu

I poslednje, ali ne i najmanje važno, uveli smo holističkiju evaluaciju učinka, s naknadnim uvidima kao ključnom komponentom i s tim da se to kako smo ostvarili svoje poslovne rezultati računa 50%. Kako možemo da tvrdimo da smo organizacija zasnovana na vrednostima (kao što tvrdimo) ako su naše vrednosti i ljudi i principi rukovođenja potpuno odsutni u određivanju ciljeva i evaluaciji učinka?

Takođe, izmeren poslovni rezultat „testiramo pod pritiskom“. KPI su samo indikatori; oni često imaju problema da nam saopšte punu istinu. Kako reče Albert Ajnštajn: „Ne računa se sve ono što može da se izračuna, niti se može izračunati sve ono što se računa“. Stoga koristimo naknadne uvide – obilje informacija koje nam nisu dostupne u vreme određivanja ciljeva. Pitamo, na primer, da li smo se zaista pomerili ka svojim dugoročnijim ciljevima. Da li je bilo znatnog vetra u leđa ili u prsa koji treba uzeti u obzir? Da li su rezultati održivi, da li će izdržati test vremena?

Ti principi evaluacije su primeri kako pokušavamo da se pozabavimo celokupnim procesom a ne samo delom „finansija“. Moj sektor su finansije, ali smo blisko sarađivali sa HR sektorom kako bi sve dobro funkcionisalo zajedno. To nije uvek tako. I Finansije i HR bi tvrdili da primenjuju performance management ali u mnogim kompanijama nisu baš u prijateljskim odnosima. Ta dva sektora snose veliku krivicu za raskorake između onoga što se kaže i što se radi. Finansije guraju upravljanje dok HR propoveda predvođenje. I jedan i drugi sektor treba da izađu iz rovova i počnu da govore međusobno a ne samo jedan o drugom.

Zapravo ne volim izraz performance management“. Stavite sebe u poziciju objekta. Kako se osećate kada neko želi da „upravlja“ vašim učinkom? Većina ljudi ima osećaj da njima previše upravljaju a da ih premalo predvode, i za to imaju dobre razloge. Takođe, naša sposobnost da upravljamo učinkom u današnjim poslovnim okolnostima zapravo je prilično ograničena. Na sreću, ima mnogo drugih sjajnih stvari koje možemo da radimo, ali to ima više veze sa stvaranjem uslova da dođe do visokog učinka. To ipak iziskuje mnogo drugačiji način razmišljanja, kako od menadžera tako od njihovih ljudi iz finansijskog i HR sektora.

Sve o čemu ste saznali u gornjem tekstu mi radimo u Ambition to Action, našem procesu upravljanja koji obuhvata sve od strategije do ljudi a završava se u onome što nazivamo „People@Statoil“. Ambition to Action se zasniva na konceptu Balanced Scorecard, ali u kombinaciji s Beyond Budgeting principima postaje mnogo jedinstveniji i robusniji model upravljanja koji rešava mnoge probleme koji se često viđaju u konvencionalnijim primenama Balanced Scorecard.

Beyond Budgeting je koherentan skup principa rukovođenja i upravljanja. To ime zapravo dovodi u zabludu – reč je o mnogo više od budžeta, reč je o ozbiljnom shvatanju stvarnosti. Ali menjanje načina kako razmišljamo o upravljanju i rukovođenju iziskuje i radikalnu prepravku procesa budžetiranja jer se on nalazi u srži tradicionalnog upravljanja. Zapravo ste već upoznati s mnogim njegovim principima. Pogledajte bbrt.org za više informacija o ovom sjajnom modelu koji je inspirisao i vodio Statoil na tako velikom delu njegovog putovanja.

Ambition to Action ima tri svrhe:

- Da pretvori strateške izbore u konkretnije ciljeve, KPI i akcije

- Da obezbedi fleksibilnost i prostor za delovanje i rad

- Da aktivira naše vrednosti i ljude i principe rukovođenja

Gotovo svi naši konkurenti imaju sisteme upravljanja koji u nekoj formi ili obliku imaju za cilj da ispune prvu svrhu – stvaranje strateške usklađenosti. Ali toliko mnogo njih ignoriše ili zaboravlja druge dve svrhe i gubi ono što je ključno za uspeh; autonomiju i agilnost, poverenje i transparentnost, identifikaciju sa zadatkom i posvećenost. Ako vaš proces Ambition to Action ne postane ništa drugo nego mesto za spuštanje instrukcija odozgo, tada su i identifikacija i kvalitet skloni nestajanju.

Proces Ambition to Action počinje saopštavanjem ambicije, više svrhe. Nazovite je vizijom ili misijom, kako god. Nije nas briga kako, dokle god podstiče i inspiriše. Ambicija Statoila je da bude „globalno konkurentan – izuzetno mesto za rad i razvoj“. To je pretvoreno u različite verzije širom kompanije. Na primer, jedan od naših tehnoloških timova je izabrao „Izvršenje za danas, rešenja za budućnost“. U našem timu, mi „…osporavamo tradicionalno upravljačko razmišljanje“.

Ambicije i strategije se transformišu u pet perspektiva:

- Ljudi i organizacija

- Zdravlje, zaštita na radu i životna sredina (HSE)

- Operativa

- Tržište

- Finansije (ili Rezultati)

Ove perspektive možete prepoznati iz koncepta Balanced Scorecard. HSE smo dodali zbog delatnosti kojom se bavimo. Pored toga, promenili smo i redosled („Finansije“ su obično na vrhu) jer znamo šta se dešava na sastancima o analizi poslovanja kada je dnevni red gust a vreme ograničeno – „Hajde da se na ljude i organizaciju vratimo sledeći put …“ To nisu signali koje treba slati ako tvrdimo da smo organizacija usmerena na ljude. Zato su sada „Ljudi i organizacija“ na vrhu. Eliminisan je još jedan raskorak između onoga što kažemo i onoga što radimo.

Danas imamo oko 1200 procesa Ambition to Action širom kompanije. Pokušavamo da povežemo i uskladimo sve njih putem pretvaranja (svaki tim pretvara jedan ili više odgovarajućih procesa Ambition to Action, obično onaj iznad, u svoj) umesto slivanja (korporativnih instrukcija) . Kako naš proces Ambition to Action treba da izgleda da bi podržao jedan ili više procesa Ambition to Action iznad sebe? Kakva nam je vrsta ciljeva, KPI i akcija potrebna? Da li možemo da koristimo one iznad nas ili nam je potrebno nešto oštrije jer smo za korak bliže prvoj liniji fronta?

Naravno, ima situacija gde su neophodne instrukcije i slivanje odozgo. Ali bi to trebalo da bude izuzetak a ne pravilo, što ga čini prihvatljivijim kada se desi. Počinjemo da nalazimo pravu ravnotežu između te dve stvari, iako se neki menadžeri još uvek previše oslanjaju na slivanje. Ako bi pretvaranje pošlo „naopako“, što se retko dešava, to se naravno rešava.

Korišćen na pravi način, Balanced Scorecard može biti odlično sredstvo za podržavanje učinka i pomaganje timovima da upravljaju sami sobom. Nažalost, izgleda da se kod mnogih primena Balanced Scorecard radi o osnaživanju centralizovane komande i kontrole. Istovremeno je i primamljivo i lako zloupotrebiti taj mnogo veći meni upravljačkih poluga za mikroupravljanje vođeno teorijom X, zapravo mnogo lakše nego ako samo imate finansijski orijentisan budžet na raspolaganju da obavite taj posao. Mnogi menadžeri (i ljudi iz finansija) sa sobom unose i računovodstveni način mišljenja u ta važna pitanja. Kod usklađivanja se ne radi o tome da se saberu ciljni brojevi do decimala već o stvaranju inspirativne jasnoće o tome na koju se planinu penjati. Nikada nemojte da zaboravite snagu reči u ostvarivanju toga, iako je mnogo lakše samo pustiti da brojevi odrade posao.

Da bi se potpomoglo pretvaranje, postoji potpuna transparentnost u svih 1200 procesa Ambition to Action. Uz nekoliko izuzetaka informacija koje su osetljive u pogledu cene akcija, sve je otvoreno za svakoga. U većini sistema za planiranje resursa preduzeća (ERP sistema) izgleda da je transparentnost rezervisana za vrh. Oni se hvale elegantnom „drill-down“ funkcionalnošću koja omogućava višim rukovodiocima da prate i najmanje lokalne detalje. Ali zašto bi trebalo da troše vreme na proveravanje troškova putovanja i reprezentacije u svakom lokalnom timu? Ono što nam treba je manje takvog „drill-down“ pristupa a više „drill-across“ (šta ti ljudi rade?) i „drill-up“ (koja beše ta strategija?)

Ukratko, želimo da Ambition to Action bude nešto što pomaže lokalnim timovima da upravljaju sami sobom i pružaju najviše što mogu, dok istovremeno obezbeđuju dovoljnu usklađenost. To znači korišćenje drugačije vrste „lepka“ i manjih doza; pretvaranje umesto slivanja. Glavni cilj ne treba da bude centralizovana komanda i kontrola.

Evo šta kaže naš generalni direktor Helge Lund: „Imamo model upravljanja koji je veoma pogodan za savladavanje turbulencija i brzih promena. On nam omogućava da brzo delujemo i prerasporedimo prioritete tako da možemo da odbijemo pretnje ili ugrabimo prilike. To je mnogo teže u tradicionalnom „svetu budžeta“. Jedan od glavnih principa u Ambition to Action jeste da se Statoil sastoji od zrelih, odgovornih i sposobnih ljudi koji i mogu i hoće da prihvate odgovornost“.

Godine koje su usledile posle naše odluke iz 2005. godine bile su period eksperimentisanja i učenja. Imali smo neke jednostavne principe implementacije:

- Osmisli do 80% i skoči. Ne može sve unapred da se isplanira ili potpuno osmisli. Počni, eksperimentiši, uči i poboljšavaj.

- Postaraj se da se dobro shvate argumenti za promenu i problemi sa starim načinom rada pre no što budeš govorio o novom.

- Vuci, nemoj da guraš. Nemamo nikakav detaljan program uvođenja promena; čak nikada nismo ni koristili taj izraz. Zato se mnogima smučilo da stalno budu u delu kompanije u koji se uvode promene. Umesto toga, usredsređujemo se na timove koji nas pozovu. Nijednom nismo „stavili nogu u vrata“ zato što je „tako odlučeno“. Treba više vremena, izgleda neurednije, ali promena postaje stvarna i održiva.

- Ipak, prisutni smo u većini Statoilovih programa rukovođenja a takođe i u svim uvodnim programima za nove zaposlene.

Sa procesom Ambition to Action stalno eksperimentišemo i unapređujemo ga u pogledu sadržaja, procesa i IT sistema koji stoji u njegovoj osnovi. U 2007. godini smo se integrisali s jednim konkurentom (Hydro). To je bila veoma uspešna integracija i danas smo apsolutno jača kompanija, ali je to značilo počinjanje gotovo ispočetka. Ipak, broj procesa Ambition to Action je nastavio da raste, uprkos tome što nisu bili obavezni. To je bila svesna odluka, vođena našom opsesijom da od procesa Ambition to Action napravimo nešto što prvenstveno pomaže timovima da pomognu sami sebi. To ne možete učiniti obaveznim.

Naravno da ima skeptika. Oni se javljaju u dve grupe. Prva grupa je najveća, ali i ona koja nas najmanje brine. To su menadžeri koji su prosto zbunjeni. Oni su tokom svojih poslovnih studija naučili prilično suprotne stvari, i možda su te prakse mnogo godina usavršavali. Može biti bolno da se promene stari načini i vaš sistem verovanja, i to treba da poštujemo. Tim ljudima samo treba vremena i mi im ga dajemo. Zbunjenost je deo stvarne promene. Mi osporavamo prihvaćenu istinu i stupamo na nepoznatu teritoriju, što je u stvari jedna od Statoilovih vrednosti, i moja omiljena!

Druga grupa je manja i tu nalazimo prave skeptike. Oni nisu zbunjeni. Oni potpuno razumeju o čemu se tu sve radi i to im se ne sviđa. To je toliko suprotno svemu u šta veruju. Neki možda i deklarativno podržavaju nove principe pa ne možete čak ni da se upustite u diskusiju. Ta grupa još uvek postoji, ali postaje sve manja. Neki odlaze iz kompanije, neki se penzionišu, a onima koji su i dalje sa nama svakim danom postaje sve teže da odustanu od tog puta.

Mi, naprotiv, idemo dalje. U 2010. godini smo bili spremni za naredni korak – izvlačenje iz „ludačke košulje“ kalendara. Cilj je bio da se Ambition to Action učini još korisnijim i relevantnijim za sve naše poslovne timove.

U aprilu smo se obratili Izvršnom odboru s predlogom da se kalendar izbaci iz upotrebe. Dobili smo čvrsto i jasno zeleno svetlo. Kada smo izlazili sa sastanka, jedan od izvršnih potpredsednika nam je šapnuo: „U ovoj prostoriji nećete doživeti ništa bliže ovacijama na nogama“. Bio je to dobar dan, ali i samo početak penjanja uz još jednu planinu!

Iz poslovne perspektive, period januar-decembar je veštačka konstrukcija. Za neke je prekratak, za neke predug. Čak i kada posao ima sezonski ritam, zimska sezona se deli na dva dela zbog toga što pređemo „kraj godine“. Zamislite čoveka iz finansija koji se sreće s ribarom i pita ga o ritmu njegovog posla. „Pa“, odgovara ribar, „pet meseci sam na moru, pa sam pet meseci kod kuće“. „Pa šta onda radite u preostalom delu godine?“ čudi se čovek iz finansija. Nešto ne valja, zar ne? Apsolutno, ali možda više u glavi čoveka iz finansija nego u ritmu rada ribara.

Naravno, naše zakonom propisano računovodstvo i komunikacija sa spoljnim licima i tržištima kapitala i dalje će morati da budu kalendarski orijentisani, ali bi naši interni procesi ipak mogli da imaju prirodniji ritam. Želimo da se oslobodimo veštačkog, godišnjeg ritma „stani/počni/stani/počni“. Želimo da svojim timovima damo mogućnost da vode svoje poslovanje na kontinuiraniji način, pri čemu će učestalost ažuriranja, vremenski horizonti i tačke evaluacije biti vođeni njihovim sopstvenim tokom poslovanja.

Međutim, mi imamo problem specifičan za našu delatnost. Licenca za istraživanje i proizvodnju nafte i gasa u određenom području obično se dodeljuje zajedničkom poduhvatu više kompanija u cilju deljenja rizika i učenja. Jedna od njih nastupa kao „operativac“, koji po standardima delatnosti mora da daje drugim partnerima tradicionalan, godišnji budžet. Mi smo bili u stanju da taj proces učinimo donekle manje rigidnim nego ranije, ali zavidimo kompanijama koje ne moraju da posluju u takvom ambijentu. To je jedna komplikacija ali ne i nešto što nas ometa. Dakle, sve o čemu ovde čitate je to kako pokušavamo da se snađemo interno, uprkos takvim eksternim zahtevima.

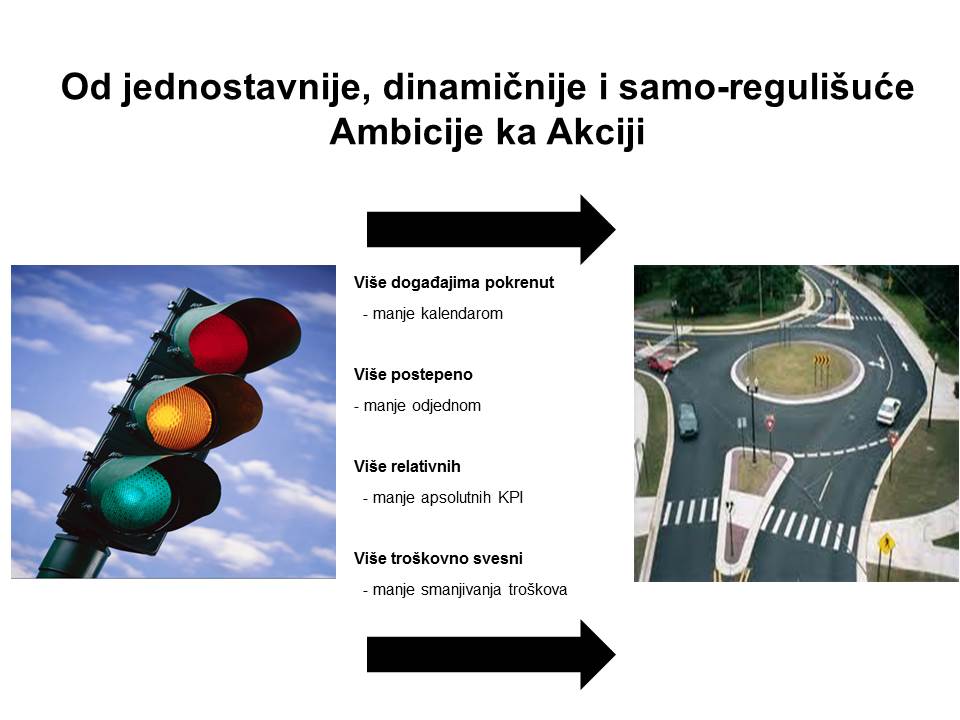

Glavni principi u našem novom i potpuno dinamičnom procesu jesu sledeći:

- Nema godišnjih verzija procesa Ambition to Action. Sami timovi mogu da menjaju strateške ciljeve, KPI, ciljeve u pogledu KPI i prognoze kada smatraju da je neophodno.

- Promene vođene događajima a ne kalendarom. Događaji mogu da budu eksterni ili interni, a definicija je jednostavna: „Bilo šta što je važno za vaš tim“.

- Jednostavne kontrole promena i koordinacije. Velike promene treba da se odobravaju na prvom višem nivou a o manjim se taj nivo samo izveštava. Bilo da su promene velike ili male, uvek po potrebi obavestite druge jedinice na koje te promene utiču. Timovi sami među sobom odlučuju šta je veliko a šta je malo.

- Horizonti za ciljeve i prognoze treba da odražavaju vremena trajanja procesa, hitnost, neizvesnost i složenost u različitim poslovanjima.

Ono što je izazvalo većinu pitanja jeste mogućnost izmene ciljeva u bilo kom trenutku, zato što se nešto dogodilo pa su ti ciljevi izgubili smisao. To bi moglo da znači ili „nemoguće ga je ostvariti“ ili „ništa lakše“ ili „više nije relevantan“. Cilj treba da motiviše i inspiriše. On sam po sebi nije cilj već jedan od načina ostvarenja krajnjeg cilja najboljeg mogućeg učinka s obzirom na okolnosti. Ciljevi koje postave sami timovi obično mnogo bolje vrše taj posao nego ciljevi koji dolaze kao instrukcije odozgo.

Neki se brinu da će ta sloboda da se zloupotrebi. Postoji samo jedan način da se to utvrdi, a to je da se isproba. Obezbedili smo izvesnu pomoć i smernice. Prvo, postoji puna transparentnost, to se neće odvijati u mraku. Drugo, još uvek vam je potrebno odobrenje za velike promene. I treće, ljude podsećamo o pravičnosti holističke evaluacije učinka, gde mogu da se uzmu u obzir promene pretpostavki. Svoj cilj ne treba da menjate svaki put kada se promene pretpostavke. Uzgred, relativan cilj je u tom pogledu mnogo robusniji i samoregulativniji. Ako se uslovi promene, oni se obično menjaju i za vaše kolege. Od timova tražimo i da gledaju svoju evidenciju menjanja ciljeva. Ako se stalno radi o smanjenju nivoa ambicije a nikada o suprotnom, to je problem o kojem tim treba dobro da razmisli.

Još je rano i još nemamo dovoljno slučajeva iz kojih možemo da učimo. Ono što znamo jeste da će biti incidenata koji bi mogli da mirišu na „zloupotrebu“. Njih treba beskompromisno rešavati ali to nije dokaz neuspeha koji zahteva vraćanje na stari način.

Dinamično prognoziranje koje uvodimo različito je od onoga što se često naziva kontinuirano prognoziranje. Kontinuirana prognoza se vrši utvrđenom učestalošću i na utvrđen vremenski horizont širom kompanije, često kvartalno i pet kvartala unapred. Mi želimo da se prognoze ažuriraju kada se nešto desi i onoliko unapred koliko je bitno za svaku jedinicu. Za jedne bi to moglo biti kratko a za druge dugo. Ako je nekoj jedinici na prvom višem nivou potrebna prognoza s dužim vremenskim horizontom, njihova je odgovornost da „popune rupu“ „dovoljno dobrom“ prognozom. Zašto bi svi timovi bili primorani da gledaju deset godina unapred zato što je to na ukupnom planu relevantan vremenski horizont za jednu naftnu kompaniju? Za naše ljude koji trguju naftom, sve dalje od tri nedelje može biti prilično zamagljeno, dok su tri godine prekratak period za one koji uvode novootkrivenu naftu i gas u proizvodnju.

I ciljevi mogu da imaju kraće ili duže vremenske horizonte, od više meseci do više godina, opet vođeni vremenima trajanja procesa i složenošću.

Imajte u vidu da „dinamično“ ne mora da znači češće. To znači blagovremeno. Za neke bi to zapravo moglo da znači ređe.

Učinak prema Ambition to Action analizira se na mesečnom ili kvartalnom nivou na sastancima o analizi poslovanja. Na kraju godine će ipak da dođe do individualne evaluacije učinka. Tada bi se jedni osvrnuli na veoma dinamičan proces Ambition to Action a drugi na suprotno. U dnevniku procesa Ambition to Action (koji je zapravo interno razvijen veb interfejs koji se nalazi na vrhu globalnog SAP rešenja) vodi se pregled izvršenih promena.

Neki su ipak dovodili u pitanje ovu učestalost analize. Zašto je uvek prirodni trenutak za evaluaciju učinka jednom godišnje u januaru? Da li je to samo zbog veze sa platom? Da li je to dovoljan razlog? Da li ima alternativa, opet vođenih prirodnijim poslovnim fazama?

Nadamo se da će naš novi i dinamičniji proces učiniti i sadašnje jesenje planiranje mnogo ekonomičnijim a jednog dana čak i zastarelim. Taj rad na planiranju, u kojem nije reč o budžetima već o planiranju aktivnosti i razumevanju posledica aktivnosti putem nepristrasnih i očekivanih prognoza ishoda, još uvek zahteva previše vremena. Naš cilj je više „živa“ prognoza kod koje oni kojima su potrebne prognostičke informacije mogu da iskoriste najnovije raspoložive informacije. To se može vršiti i redovno i ad hoc.

Pokušali smo da pronađemo druge kompanije koje su preduzele slične korake radikalnog osporavanja kalendarskog ritma. Uvereni smo da ih ima, ali još uvek tragamo. Mnogi su uveli kontinuirano prognoziranje ali mi ciljamo na mnogo temeljniji raskid s kalendarskom godinom.

-

Ambition to Actions

Koristi i merila

Početak ovog poslednjeg koraka bio je u januaru 2011. godine. Još je rano i još imamo mnogo pitanja. Kako treba sada postupati u svim onim situacijama koje su bile tako dobro regulisane i razumljive u starom procesu? Koliko često? Za koji vremenski horizont? Šta je „veliko“ a šta nije? Sva ta neizvesnost je ipak bila dobro prihvaćena. Ljudi su puni entuzijazma za fazu učenja i prilagođavanja u kojoj smo sada. Radije bi učestvovali u otkrivanju nego da im se to samo saopšti. Zapravo je više strepnje bilo 2005. godine kada smo ukinuli tradicionalno budžetiranje, iako je jedan broj kompanija već bio preduzeo taj korak pre nas.

Za ukidanje kalendarske godine će nesumnjivo biti potrebno vreme. Mnogi su još uvek oprezni po pitanju korišćenja tih novih mogućnosti. Kalendar nije samo duboko usađen u naše umove već je još uvek jako prisutan i u nizu drugih procesa u kompaniji kojima se sada takođe bavimo. Neki od njih će morati da se i dalje odvijaju u godišnjem ciklusu, a očigledan primer je naše zakonom propisano računovodstvo. Ali opet, to nas ne ometa.

Ima i drugih uzbudljivih stvari koje se dešavaju. Zapravo, naše kolege iz IT sektora su krenule samostalno, inspirisane sjajnim ekonomičnim i agilnim mišljenjem koje sada transformiše način na koji se vode projekti razvoja sistema. Jedan takav pristup, „Scrum“ (gužva) uveden je u Statoil pre nekoliko godina. Stalno smo u tesnom kontaktu jer imamo mnogo zajedničkog kako po pitanju onoga protiv čega se bunimo tako i po pitanju onoga što umesto toga pokušavamo da radimo. I oni uviđaju da jedna kompanija nikada ne može da bude potpuno uspešna s agilnim softverom ukoliko agilan ne postane i način na koji se vodi cela organizacija.

Naši novi i dinamičniji principi nikako nisu lakši od onih koje pokušavamo da napustimo. Potrošili smo bezbroj sati u menadžment timovima i na obuku za rukovođenje, pomažući menadžerima Statoila da razmisle o implikacijama na rukovođenje ne samo napuštanja kalendarske godine već i svih drugih koraka preduzetih na ovom putu. Evo nekih od naših ključnih poruka;

- Imate više autonomije i fleksibilnosti ali i veću odgovornost za rezultate

- Iskoristite svoju autonomiju, nemojte da je delegirate naviše i prenesite je na svoje timove.

- Ne odustajte kada se poverenje zloupotrebi već čvrsto reagujte prema onima koji to čine

Neki menadžeri imaju problema sa svojom novom slobodom. Ako ne volite da donosite odluke onda su detaljan, godišnji budžet i jako mala ovlašćenja za odlučivanje zapravo dobra stvar. Za vas se donose odluke i šta da radite i koliko to treba da košta. Dok ogromna većina menadžera Statoila veoma ceni ovaj novi i veći prostor za delovanje i rad, neki imaju problema da sve to prenesu na timove u sopstvenoj organizaciji. „Naravno da mi se može verovati, ali…“ Ne možemo da im naložimo da to rade, ili bar ne bi trebalo da krenemo od toga. Treba sami da otkriju zašto je prenošenje dobra ideja. Na kraju većina otkrije, čak i ako je možda potrebno izvesno vreme. Za neke izgovor što ne prepuštaju stvari mogu biti incidenti koje su doživeli a za koje smatraju da dokazuju da „ta stvar s poverenjem ne funkcioniše“. To je pogrešan zaključak. Treba odlučno da postupamo prema onima koji zloupotrebe poverenje, ali ne treba da izaberemo primamljivu i laku opciju povlačenja na stari način. U slobodnom društvu ne šaljemo svakoga u zatvor zato što je neko prekršio pravila igre.

Još je rano za merenje održivih rezultata, iako smo uvereni da ima pozitivnih uticaja na učinak. Ali ne može biti koincidencija to da smo najpopularniji norveški poslodavac među diplomcima iz oblasti tehnologije i finansija ili to da smo prilično dobro prošli na listi Fortune 500 ili to da imamo prilično dobar učinak u odnosu na uporednu grupu od petnaest drugih kompanija za naftu i gas prema u odnosu na koje postavljamo svoje ciljeve. Zapravo već nekoliko godina imamo bolji učinak od njihovog proseka, izuzev kada smo 2007. godine imali našu veliku integraciju.

Sve o čemu ste ovde čuli odlučeno je i opisano u našoj „Statoil knjizi“, knjižici koja je data svim zaposlenima (što se tiče ovakvih važnih pitanja verujemo u fizički papirni format, ali se ona naravno može naći i na našem intranetu). Ali, kao što ste čuli, odlučeno i opisano ne znači da je sve već doprlo do svakog ćoška i svake glave u Statoilu. Ovo su velike promene. Za njih će biti i mora biti potrebno vreme.

Mi ne diskutujemo o vraćanju na staro, već o tome kako da napravimo da sve to funkcioniše još bolje. Naravno da imamo crne dane, kada čujemo reči ili primetimo ponašanja koja su odjek prošlosti koju pokušavamo da napustimo. Međutim, imamo delotvoran lek za te dane. Samo pomislimo na ono gde smo bili pre pet ili deset godina. To uvek pomaže. A ako napravimo slične pomake u narednih pet godina, onda…

Ponosan sam što radim za kompaniju u kojoj se podstičemo da osporavamo prihvaćenu istinu i stupamo na nepoznatu teritoriju. Na uzbudljivom smo putu koji nikako nije završen i na kojem je smer jasniji od odredišta, ako odredište zaista i postoji.

Dobrodošli u tim!

Autor teksta Bjarte Bognes. Bjarte je glavni govornik na 2.ICV Kongresu controllera Srbije, Beograd, 20. maj 2014. Bjarte je predsednik Beyond Budgeting Round Table i CFO Statoil. Bjarte je autor knjige “Implementing Beyond Budgeting”. Bjarte je prvi čovek controllinga u norveškoj državnoj naftnoj kompaniji Statoil (86 MLD EUR prometa, 30.000 zaposlenih). Nemoj propustiti priliku da čuješ iz prve ruke kako izgleda koncept implementacije Beyond Budgetinga.

2. ICV Kongres Controllera Srbije biće održan u Beogradu, Hotel Crowne Plaza, 20.maja 2014. godine. Očekujemo 250 controllera na jednom mestu. Vidimo se…

-

-

Bjarte Bogsnes, autor knjige “Implementing Beyond Budgeting”

-

Autor

Gost