OTKADA SU FENIČANI IZMISLILI NOVAC... Novac i motivacija SVETOZAR ŠIJAČIĆ, Član Izvršnog odbora, Rukovodilac HR, CREDIT AGRICOLE SRBIJA

Tekst je preuzet iz HRM magazina broj 3.

Reč motiv ili motivacija potiče od latinskih reči motus, moves, movere – što znači kretanje, kretati se, i u osnovi je engleskih reči motion, momentum, ali i reči emotion.

Veliki broj teoretičara motivaciju shvata kao pokretačku snagu pojedinca, koja podstiče na kretanje, na delanje, koja izaziva određeno ponašanje i koja to ponašanje održava i usmerava ka nekom cilju. Emocije igraju značajnu ulogu u procesu pokretanja ljudi i delovanja na njihove potencijale.

Jedna od bazičnih funkcija upravljanja ljudskim resursima jeste usklađivanje ličnih i profesionalnih interesa pojedinaca s ciljevima organizacije u kojoj rade. Ako postavljanje ciljeva posmatramo kao deo planiranja u menadžmentu, motivacija je osnovni instrument vođenja ljudi u ostvarivanju tih ciljeva. U savremenom menadžmentu, motivaciji se prilazi iz aspekta mogućnosti zadovoljenja ličnih i profesionalnih ciljeva pojedinca uz istovremeno zadovoljavanje ciljeva organizacije.

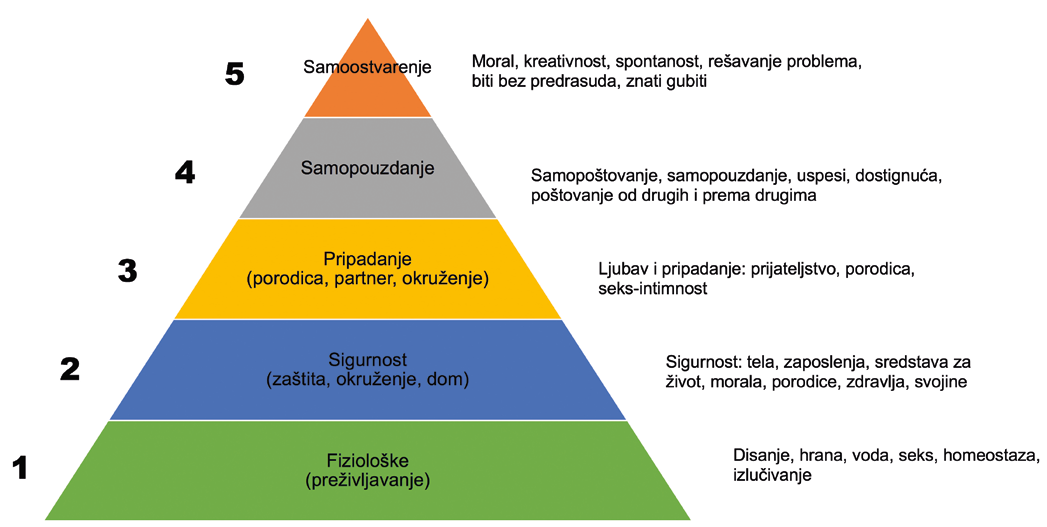

U osnovi motivacije je zadovoljenje određenih potreba zaposlenih, te emocije koje se time izazivaju. Postoji čitav niz teorija koje se bave ovom tematikom. Od klasičnih, kao što su Maslovljeva teorija potreba i Herzbergova dvofaktorska teorija, do teorije postignuća, teorije atribucije novijeg doba. Veoma je važno napomenuti da teorijski pristup razlikuje potrebe tzv. nižeg reda i potrebe višeg reda.

U osnovi motivacije je zadovoljenje određenih potreba zaposlenih, te emocije koje se time izazivaju. Postoji čitav niz teorija koje se bave ovom tematikom. Od klasičnih, kao što su Maslovljeva teorija potreba i Herzbergova dvofaktorska teorija, do teorije postignuća, teorije atribucije novijeg doba. Veoma je važno napomenuti da teorijski pristup razlikuje potrebe tzv. nižeg reda i potrebe višeg reda.

Mnogobrojni su pristupi ovoj temi: tako se govori o pronalaženju smisla kao osnovnom pokretaču čoveka kroz ostvarenje vrednosti ideje, ljubavi i verovanja; zadovoljstvo poslom, pojedinim aspektima posla, nagrađivanjem,

rukovodiocima i rukovođenjem; zadovoljstvo međuljudskim odnosima; zadovoljstvo mogućnošću napredovanja i slično. Vrlo smo skloni da minimiziramo značaj starog dobrog materijalnog nagrađivanja.

Kada se razmišlja o modelima motivacije zaposlenih, neophodno je objediniti teorijske pristupe i zahteve same organizacije sa svim njenim specifičnostima. Jedno je sigurno – ne postoje gotovi recepti koji vode do sigurnog uspeha. Potrebno je učenje na sopstvenom iskustvu i iskustvu drugih. Ako bismo, ipak, želeli da damo recept za siguran uspeh, sažeto u jednoj rečenici on bi bio: „Ne potcenjujte snagu novca“.

Novac je fenomen sadašnjosti. On nije samo instrument materijalnog nagrađivanja niti sredstvo za puko zadovoljenje higijenskih, egzistencijalnih potreba.

Uvođenjem modela varijabilnog nagrađivanja u prodaji proizvoda ili usluga za masovnu potrošnju novac može predstavljati snažan instrument rasta prodaje i kompanije, s jedne strane, a s druge strane kroz sistem varijabilnog

novčanog nagrađivanja jasno se saopštavaju ciljevi koje kompanija želi ostvariti na kratak ili na dugi rok. Spoznaju se vrednosti kompanije i njena doslednost u raspodeli. Međusobnim poređenjem zaposleni razvijaju takmičarski duh

i dobijaju veoma jasnu povratnu informaciju o svom uspehu ili neuspehu, rangiranju i slično.

Pravilno implementiran model varijabilnog nagrađivanja u zavisnosti od rezultata prodaje, koji kombinuje grupne i individualne ciljeve, nezamenjiv je alat u tako teškim i složenim oblastima rada kao što je masovna prodaja, a pogotovo prodaja usluga. Ukoliko se modeli implementiraju pogrešno, moguće su negativne posledice kao što su:

Mnogobrojni su pristupi ovoj temi: tako se govori o pronalaženju smisla kao osnovnom pokretaču čoveka kroz ostvarenje vrednosti ideje, ljubavi i verovanja; zadovoljstvo poslom, pojedinim aspektima posla, nagrađivanjem,

rukovodiocima i rukovođenjem; zadovoljstvo međuljudskim odnosima; zadovoljstvo mogućnošću napredovanja i slično. Vrlo smo skloni da minimiziramo značaj starog dobrog materijalnog nagrađivanja.

Kada se razmišlja o modelima motivacije zaposlenih, neophodno je objediniti teorijske pristupe i zahteve same organizacije sa svim njenim specifičnostima. Jedno je sigurno – ne postoje gotovi recepti koji vode do sigurnog uspeha. Potrebno je učenje na sopstvenom iskustvu i iskustvu drugih. Ako bismo, ipak, želeli da damo recept za siguran uspeh, sažeto u jednoj rečenici on bi bio: „Ne potcenjujte snagu novca“.

Novac je fenomen sadašnjosti. On nije samo instrument materijalnog nagrađivanja niti sredstvo za puko zadovoljenje higijenskih, egzistencijalnih potreba.

Uvođenjem modela varijabilnog nagrađivanja u prodaji proizvoda ili usluga za masovnu potrošnju novac može predstavljati snažan instrument rasta prodaje i kompanije, s jedne strane, a s druge strane kroz sistem varijabilnog

novčanog nagrađivanja jasno se saopštavaju ciljevi koje kompanija želi ostvariti na kratak ili na dugi rok. Spoznaju se vrednosti kompanije i njena doslednost u raspodeli. Međusobnim poređenjem zaposleni razvijaju takmičarski duh

i dobijaju veoma jasnu povratnu informaciju o svom uspehu ili neuspehu, rangiranju i slično.

Pravilno implementiran model varijabilnog nagrađivanja u zavisnosti od rezultata prodaje, koji kombinuje grupne i individualne ciljeve, nezamenjiv je alat u tako teškim i složenim oblastima rada kao što je masovna prodaja, a pogotovo prodaja usluga. Ukoliko se modeli implementiraju pogrešno, moguće su negativne posledice kao što su:

U osnovi motivacije je zadovoljenje određenih potreba zaposlenih, te emocije koje se time izazivaju. Postoji čitav niz teorija koje se bave ovom tematikom. Od klasičnih, kao što su Maslovljeva teorija potreba i Herzbergova dvofaktorska teorija, do teorije postignuća, teorije atribucije novijeg doba. Veoma je važno napomenuti da teorijski pristup razlikuje potrebe tzv. nižeg reda i potrebe višeg reda.

- Potrebe nižeg reda kod Maslova su egzistencijalne, dok ih Herzberg posmatra kao „higijenske” potrebe.

- Potrebe višeg reda su u vezi s poslom: priroda posla, mogućnost napredovanja, mogućnost za razvoj i postizanje uspeha.

Mnogobrojni su pristupi ovoj temi: tako se govori o pronalaženju smisla kao osnovnom pokretaču čoveka kroz ostvarenje vrednosti ideje, ljubavi i verovanja; zadovoljstvo poslom, pojedinim aspektima posla, nagrađivanjem,

rukovodiocima i rukovođenjem; zadovoljstvo međuljudskim odnosima; zadovoljstvo mogućnošću napredovanja i slično. Vrlo smo skloni da minimiziramo značaj starog dobrog materijalnog nagrađivanja.

Kada se razmišlja o modelima motivacije zaposlenih, neophodno je objediniti teorijske pristupe i zahteve same organizacije sa svim njenim specifičnostima. Jedno je sigurno – ne postoje gotovi recepti koji vode do sigurnog uspeha. Potrebno je učenje na sopstvenom iskustvu i iskustvu drugih. Ako bismo, ipak, želeli da damo recept za siguran uspeh, sažeto u jednoj rečenici on bi bio: „Ne potcenjujte snagu novca“.

Novac je fenomen sadašnjosti. On nije samo instrument materijalnog nagrađivanja niti sredstvo za puko zadovoljenje higijenskih, egzistencijalnih potreba.

Uvođenjem modela varijabilnog nagrađivanja u prodaji proizvoda ili usluga za masovnu potrošnju novac može predstavljati snažan instrument rasta prodaje i kompanije, s jedne strane, a s druge strane kroz sistem varijabilnog

novčanog nagrađivanja jasno se saopštavaju ciljevi koje kompanija želi ostvariti na kratak ili na dugi rok. Spoznaju se vrednosti kompanije i njena doslednost u raspodeli. Međusobnim poređenjem zaposleni razvijaju takmičarski duh

i dobijaju veoma jasnu povratnu informaciju o svom uspehu ili neuspehu, rangiranju i slično.

Pravilno implementiran model varijabilnog nagrađivanja u zavisnosti od rezultata prodaje, koji kombinuje grupne i individualne ciljeve, nezamenjiv je alat u tako teškim i složenim oblastima rada kao što je masovna prodaja, a pogotovo prodaja usluga. Ukoliko se modeli implementiraju pogrešno, moguće su negativne posledice kao što su:

- zanemarivanje interesa potrošača,

- buđenje pohlepe kod prodavaca i

- stvaranje kulture u kojoj je i za najmanju aktivnost potrebna materijalna nagrada.

- ciljevi moraju biti veoma merljivi (broj komada, iznos, procenat i slično) i jednostavni,

- moraju biti jasno i unapred obrazloženi,

- zaposleni moraju biti dobro obavešteni o iznosu varijabilne nagrade za svaki cilj,

- mora biti obezbeđeno praćenje njihovog ostvarenja,

- obezbeđena transparentnost u obaveštavanju (putem intraneta, na oglasnim tablama i slično),

- isplata varijabilne naknade mora biti javno saopštena u pozitivnom tonu,

- varijabilni deo mora predstavljati značajan deo zarade (15–30%).