Koliko vredi Telekom Srbija? (vrednovanje kompanija)

- Jel može za 1 dinar?

- Skupo…

- Ma, baš me briga. Skupo ti je i za 1 dinar. Daću ti onda džabe…

- A jel može još jeftinije?

Prodaja kompanije je kao pijaca. Seljak nudi krompir a bakica hoće da ga kupi. Seljaku je uvek jeftina bilo koja cena, a bakici uvek preskupo… pa se nađu negde na sredini. Ako ima puno seljaka, cena krompira pada. Ako ima puno bakica, cena krompira raste.

To se u ekonomiji zove odnos ponude i tražnje. Npr, ako ima 20 seljaka koji prodaju krompir cena će verovatno da padne. Ili, ako ima 20 bakica koje hoće da kupi krompir cena će verovatno da raste.

- By the way, da li znate koliko se kompanija javilo za tender za prodaju Telekoma Srbija?

- A koliko je kompanija reklo da će dati ponudu?

Realna vrednost ne postoji, postoji tržišna vrednost. Tržišnu vrednost najčešće određuje odnos ponude i tražnje u datom trenutku. Zamislite da vas neko pita za cenu jagoda u decembru. Cena je brrrrrr…. da se smrzneš. Sa druge strane, cena jagoda na proleće je mnogo niža. Cena zavisi od datog trenutka kada se prodaje roba.

Cena zavisi i od toga ko ga prodaje. Zamislite da vam ova simpa dama prodaje jagode. Za neupućene “čuvena dramska umetnica koja voli decu iz Kambodže i ima sjajnog frajera za muža”…

No, i seljak i bakica moraju da pođu od neke početne cene. Pa, hajde da vidimo kako finansijeri procenjuju vrednost kompanije ili kako da pođemo od neke početne cene. E, a kada dobijemo neku početnu cenu… onda počinje cenkanje i pijačarenje (stručan naziv: “pregovaranje” :)).

Vrednovanje kompanijePostoje nekoliko načina procenjivanja vrednosti preduzeća. Dva su najčešća u upotrebi: disko & mutiša.

- Diskontovanje novčanih tokova (disko)

- Multiplikatori (mutiša)

Ova metoda ima jednostavnu logiku. Zamislite da ste gazda kompanije (nije loše, zar ne?). Ovo su vaša razmišljanja:

- Ja sam gazda i hoću da kupim kompaniju.

- Koliko mi kompanija pravi keša?

- Hajde da vidimo kako to izgleda u praksi.

Zamislite da je kompanija Telekom Srbija u 2010 godini napravila 356 miliona€ keša.

- Odakle ti ta cifra?

Polako brate, gde si zapeo. Tek smo na početku, objasniću ti kasnije. Taj iznos se zove FCF-Free Cash Flow.

- OK, to je bila situacija u 2010 godini. Pretpostavljam da će u 2011 da bude bolje?

Of course, how yes no. Verovatno će napraviti malo više keša. Neka Telekom Srbija napravi 393 miliona€ keša u 2012, pa 413 miliona€ u 2013 godini, itd… Hajde da uradimo projekciju do 2016 i da pretpostavimo da će Telekom Srbija 2016 godine napraviti 478 miliona€.

To znači da bi imali ovu situaciju:

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Pare, pare, pare… | 374 | 393 | 413 | 433 | 455 | 478 |

- I šta sad?

U 2016 godini gazda (to si TI!) odluči da proda Telekom Srbija. Gazda procenjuje da može dobiti iznos od 5.018 miliona€.

- Odakle ti ova cifra od 5.018 miliona€?

Javlja mi se, javlja mi se… I to ću ti kasnije objasniti. To se zove TV-terminal value.

- I šta sad?

Gazda kaže da postoji rizik ulaganja u Srbiji. Gazda kaže da u normalnoj banci može dobiti 5-6% godišnje, bez mnogo rizika. Srbija ipak ima određeni rizik i gazda (opet TI :) ) dodaje neki određeni rizik. Gazda kaže da očekuje zaradu od 15% godišnje. Iznos od 15% se zove diskontni faktor (WACC).

- I?

Sada možemo da napravimo kompletnu kalkulaciju.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Pare, pare, pare… | 374 | 393 | 413 | 433 | 455 | 478 |

| Prodaja biznisa | 5.018 | |||||

| KEŠ | 374 | 393 | 413 | 433 | 455 | 5.496 |

| Diskontni faktor 15% | 1 | 0,87 | 0,76 | 0,66 | 0,57 | 0,50 |

| Diskontovani Keš | 374 | 342 | 312 | 285 | 260 | 2.732 |

Ovaj postupak se zove Diskontovanje novčanih tokova ili Discounted Cash Flow.

- I koliko vredi Telekom Srbija u 2011 godini?

Pa, samo treba da sabereš Diskontovani keš. To je zbir 374 + 342 + 312 + 285 + 260 + 2.732. Ako me moj Excel ne vara, iznos je 4.306 miliona€. Ovaj iznos se zove EV-Enterprise Value.

Ako od njega oduzmeš Debt (kredite) koje Telekom ima (759 miliona€) dobijaš iznos kapitala od 3.547 mio€. Po ovoj metodi Telekom Srbija bi vredeo 3.547 mio€.

Prosto kao pasulj, zar ne?

E, sad. Hajde da sve ovo malo usložnimo. Ako hoćete da ispadnete cool u društvu morate da koristite i malo fensi/sexi nazive. Uostalom, nije lako zaraditi konsultanski hleb :)

Pogledaj sledeću tabelu.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| FCF | 374 | 393 | 413 | 433 | 455 | 478 |

| Terminal Value | 5.018 | |||||

| FCF | 374 | 393 | 413 | 433 | 455 | 5.496 |

| Discountni faktor | 1 | 0,87 | 0,76 | 0,66 | 0,57 | 0,50 |

| Discounted Cash Flow | 374 | 342 | 312 | 285 | 260 | 2.732 |

Ovo je praktično ista tabela, samo smo je sada upametili. U ovom slučaju imamo i vrednosti:

- EV = 4.306

- Debt = 759

- Equity =3.547

Wauuuuuuuuu… osećam da sam te oborio sa nogu. Koliko fensi/sexy izraza i skračenica… No, to nije sve. Ako pročitaš ovaj post do kraja (ovo je kao sa reklame za Top Shop) naučičeš još novih termina:

- FCF je skraćenica za Free Cash Flow. FCF je jednak = EBITDA – CAPEX

- EBITDA je procenjena na 40% prodaje (sales).

- CAPEX je procenjen na 12% prodaje (sales).

- Prodaja (sales) je 1.274 mio€ a procenjen growth (rast) je 5%.

- Terminal Value se dobija po formuli: FCF x (1+grotwth) : (growth-diskont)

- TV = 478 mio€ x (1+5%) : (15% – 5%) = 5.015 mio€

- A šta je EBITDA?

Pa, pogledaj MCB Blog Finansijski Snowborad i post sa nazivom Šta je EBITDA?.

- Ende. Kraj. Prekid filma. Moj mozak ne može više da prima. No way. Beeeeeeeeeeeeeeeeeeeeeeeeeeep.

OK, idemo sada sve ispočetka.

Kod korišćenja metode diskontovanog novčanog toka, radimo projekciju cash flowa za neki period. Obično je to period od 5-7 godina. Projektujemo Sales (Prodaju), zatim EBITDA (operativni keš), zatim CAPEX (investicije u osnovna sredstva). Kada to uradimo, onda projektujemo TV-Terminal Value u poslednjoj godini.

Kada sve to završimo, onda koristimo proces koji se zove Diskontovanje. Proces diskontovanja biće objašnjen u posebnom postu na MCB Blogu Finansijski snowboard.

Kada smo dobili iznose diskontovanog keša (to je tzv. PV ili Present Value) onda saberemo kompletan iznos. Iznos koji smo dobili zove se NPV (Net Present Value). Od tog iznosa oduzimamo Debt (kredite) i dobijamo iznos P-Price (vrednos kapitala).

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Sales (growth 5%) | 1.337 | 1.404 | 1.474 | 1.548 | 1.626 | 1.707 |

| EBITDA (40% sales) | 535 | 562 | 590 | 619 | 650 | 683 |

| CAPEX (12% sales) | 160 | 169 | 177 | 186 | 195 | 205 |

| FCF (EBITDA-CAPEX) | 374 | 393 | 413 | 433 | 455 | 478 |

| Terminal Value (growth 5%, discount 15%) | 5.018 | |||||

| FCF | 374 | 393 | 413 | 433 | 455 | 5.496 |

| Diskontni faktor | 1 | 0,87 | 0,76 | 0,66 | 0,57 | 0,50 |

| Discounted Cash Flow | 374 | 342 | 312 | 285 | 260 | 2.732 |

Kao što možeš primetiti ova metoda nije toliko komplikovana za shvatanje. Ova metoda odgovara na pitanje:

- Koliko mi kompanija pravi keša?

Sa druge, ako uđeš malkice u dubinu nije baš jednostavno doći do podataka i ova metoda zahteva dosta assumptions (pretpostavki):

- Koliki će biti rast prodaje?

- Koja će biti struktura troškova (OPEX)?

- Koliki će biti EBITDA?

- Da li je odgovarajući CAPEX?

- Kako će reagovati konkurencija?

- Koliko godina projektovati?

- itd…

Da bi neko zaista procenio vrednost Telekoma Srbija na osnovu metode diskontovanih novčanih tokova (DCF metoda) mora dosta vremena da provede čeprkajući po bilansima Telekoma Srbija. E, to je ono što rade privatizacioni konsultantni, investicioni savetnici, due dilligence izveštaji… I to je razlog zašto naplaćuju po 100,000€+ za procenu vrednosti.

Cilj ovog posta je da ti na prost način (1 A4) objasni kako se radi profesionalna procena vrednosti kompanije. A ako želiš baš pravu procenu Telekoma Srbija….pa, uplati 100.000€+ pa će se gledamo :)

2. MULTIPLIKATORI (mutiša)

Ovo je jednostavnija metoda. Ova metoda je mnogo brža a opet daje dosta dobre rezultate.

Zamisli da prodaješ stan na 4-om spratu u Beogradu. Koliko možeš da dobiješ para za stan?

Imaš dve mogućnosti:

- Opcija 1. Uzećeš cenu koju si platio za stan (nabavna). Dodaćeš na tu cenu sve što si uložio u stan. Dobićeš realnu vrednost. Neka je realna cena 1.100€.

- Opcija 2. Raspitaćeš se po komšiluku.

Komšija u prizemlju je prodao stan za 1.400€ / m2.

Komšija na prvom spratu je prodao stan za 1.900€, ali je stan manji i lux sređen.

Komšija iznad tebe (zadnji sprat) je prodao za 1.600€.

Komšija pored tebe je prodao za 1.700€ ali stan je bio okrenut ka istoku.

Dodaš, oduzmeš, malo gore, malo dole… i tvoja procena je 1.800€. To je tržišna cena stana.

Pitanje za razmišljanje, po kojoj ćeš ceni zaista prodavati? Realna ili tržišna?

Hajde da to prebacimo na ekonomiju i da razumemo dva pravila.

- Pravilo 1 (komšije). Kada prodajete kompaniju ne možete gledati samo sebe. Morate gledati i komšije (delatnost, industriju).

- Pravilo 2 (uprošćavanje). Kada koristite tržišnu vrednost koristite određene multiplikatore i uprošćavanje. Npr, cena stana je 1.700€ po m2. Nećete brojiti svaku pločicu u stanu. Vi uprošćavate i pojednostavljujete stvarnost.

Idemo sada da primenimo pravila na Telekom Srbija. Telekom Srbija je imao sledeće podatke za 2009 godinu.

| Srpski | Engleski | Skraćenica | Milion € |

| Prihodi | Sales | S | 1.213 |

| EBITDA | EBITDA | EBITDA | 489 |

| Profit | Profit | E | 142 |

| Kapital | Equity | B | 1.451 |

| Krediti | Debt | D |

759 |

Postoje različiti multiplikatori za vrednovanje kompanije. Najčešće se koriste:

- P/E

- P/B

- EV/Sales

- EV/EBITDA

Svaki od multiplikatora ima svoje dobre (+) i loše (-) strane. Na posebnim postovima biće objašnjeni svaki od ovih multiplikatora.

- Pravilo 1 (komšije). Ovo su podaci za komšije (delatnost, industrija).

| Preduzeće | Zemlja | P/E | P/B | EV/Sales | EV/EBITDA |

| Telekom Slovenije | Slovenija | 35,6 | 0,8 | 1,8 | 5,6 |

| Rostelecom | Rusija | 23,3 | 1,7 | 1,3 | 6,7 |

| Magyar Telekom | Mađarska | 10,2 | 1,4 | 1,8 | 4,7 |

| T-Hrvatski Telekom | Hrvatska | 11,2 | 1,9 | 2,2 | 5,0 |

| Telekom Austria | Austrija | 46,3 | 2,7 | 1,7 | 4,6 |

| TPSA | Poljska | 17,5 | 1,3 | 1,7 | 4,4 |

| Telefonica O2 | Češka | 11,6 | 1,8 | 2,3 | 5,1 |

| Portugal Telecom | Portugal | 11,1 | 5,6 | 1,9 | 5,3 |

| Turkcell | Turska | 13,7 | 2,7 | 2,4 | 7,5 |

| Turk Telekomunikasyon | Turska | 8,8 | 2,9 | 1,9 | 4,8 |

| Swisscom | Švajcarska | 11,2 | 3,4 | 2,5 | 6,3 |

| Koninklijke KPN | Holandija | 8,2 | 4,6 | 2,3 | 6,0 |

| Telenor ASA | Norveška | 14,5 | 2,2 | 1,7 | 5,2 |

| TeliaSonera | Švedska | 13,4 | 1,9 | 2,6 | 7,6 |

| PROSEK | 16,9 | 2,5 | 2,0 | 5,6 |

- Pravilo 2 (uprošćavanje). Odavde sledi:

- P (P/E) = 16,9 x 142 = 2.400

- P (P/B) = 2,5 x 1.451 = 3.617

- EV (EV/Sales) = 2,0 x 1.213 = 2.435 à P = 2.435 – 759 = 1.676

- EV (EV/EBITDA) = 5,6 x 489 = 2.752 à P = 2.752 – 759 = 1.993

Na ovaj način smo dobili 4 procenjene vrednosti kapitala kompanije (price) koristeći četiri multiplikatora:

P/S 2.400 P/B 3.617 EV/Sales 1.676 EV/EBITDA 1.993 Prosek 2.421 Prosečna vrednost kapitala (price) je 2.421 mio€.Posebno objašnjenje za EV i P

Kada se koriste multiplikatori, koriste se dva izraza:

- EV – Enterprise value

- P – Price (Market value)

EV - Enterprise value se prevodi kao vrednost transakcije ili vrednost kompanije.

P - Price se prevodi kao vrednost kapitala (koliko gazda stavi u džep).

Formula je: EV = Debt + Price

Pročitaj sledeći tekst sa Business Magazina

- Atlantic Grupa je uspješno zaključila preuzimanje Droga Kolinske, isplativši dosadašnjem vlasniku, kompaniji Istrabenz, cjelokupan ugovoreni kupoprodajni iznos. Prema ugovoru potpisanom 1. jula ove godine ukupna vrijednost transakcije iznosi 382 miliona eura

EV = 382 miliona€

a pročitaj i nastavak teksta:

- Atlantic Grupa je preuzela iznos neto duga Droge Kolinske na dan zatvaranja transakcije, a Istrabenzu je isplaćen gotovinski iznos od 243 miliona eura.

Price = 243 miliona€

To znači je vrednost 100% kapitala Telekoma Srbija 2.4 milijarde€.

Za 50% kapitala vrednost je 1.2 milijarde€.

Dakle, došli smo do neke početne cene od koje možemo da idemo dalje. Konačna cena, kao što možeš pretpostaviti, zavisi od ponude i tražnje (cenjkanje, pregovaranje…).

- Ako bude dosta tražnje (kupaca) cena ide gore.

- Ako bude malo tražnje (kupaca) cena ide dole.

Završna pitanja pre nego što odem offline?

Šta investitor još gleda kada odlučuje o kupovini?

- Tržište (veličina, rast, profitabilnost…)

- Konkurencija

- Kupci

- Makro-ekonomsko okruženje

- Menadžment (ljudi)

- Politička situacija (zamisli da kupuješ nešto sada u Libiji?)

- itd…

Da li postoje još neki multiplikatori?

Da, ima ih mali zilion

- P/CFO

- P/FCF

- P/S

- itd…

Koji je najbolji multiplikator?

Nema najboljeg. Svaki multiplikator ima svoje plusiće (+) i minusiće (-). Kada bih ja lično analizirao Telekom Srbija najviše bih gledao EV/EBITDA. No, to je moj stav kao analitičara. Svaki analitičar ima svoj pristup.

Nisam čuo za ove metode DISKO & MUTIŠA? Od kog autora ste to čuli?

Dečko, ti si na Blogu Finansijski snowboard. Moj cilj je da te naučim na veseo i zabavan način a sa druge strane stručan & profesionalan. Ta dva izraza su moj skromni doprinos “ekonomskoj teoriji vrednovanja kapitala preduzeća” :)

To je ipak malo neozbiljno. Ja mislim da velike i ozbiljne kompanije NE VERUJU tako prostim računicama?

Slažem se. Ozbiljne kompanije NE VERUJU u multikplikatore. “Vera” podrazumeva neracionalan pristup i bespogovorno slušanje propovednika. Sa druge strane, ozbiljne kompanije KORISTE multiplikatore. Svaki dan. Nemoj meni da veruješ… gledaj šta rade drugi. Ozbiljne kompanije. :)

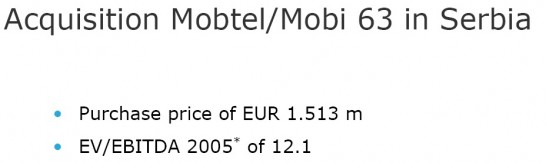

Telenor kupuje 063 Mobtel (EV/EBITDA).

STADA kupuje Hemofarm (P/S, P/EBITDA, P/E).

STADA kupuje Hemofarm (P/S, P/EBITDA, P/E).