KOLIKO VREDI JEDNA KOMPANIJA?, ĐORĐE KOPRIVICA, FINANSIJSKI DIREKTOR, CARLSBERG

Sem u slučaju pranja novca tj. unosa ilegalno stečenog novca u legalne tokove, racionalna je pretpostavka da svakoj ozbiljnjijoj poslovnoj kombinaciji (akvizicije/sticanja, merdžeri/fuzije i zajednički poduhvati) prethodi procena vrednosti neto imovine tj. kapitala kompanije koja je predmet sticanja, spajanja ili pripajanja. Postavlja se pitanje kako što približnije odrediti vrednost kompanije? Metode koje polaze od knjigovodstvenih vrednosti imovine, obaveza ili kapitala, ili procene fer vrednosti imovine i obaveza imaju nedostatak što su statične (orijentisane na postojeću imovinu i obaveze) i ne razmatraju budućnost. Slično važi i za modele multiplikatora i poređenja unutar industrije, ili na berzi (npr. P/E racio i slično). Stoga se metode bazirane na diskontovanju budućih novčanih tokova (DCF-discounted cash flow) izdvajaju kao najčešće korišćene. One odgovaraju na pitanje: koliko kompanija može da donese novca u budućnosti?

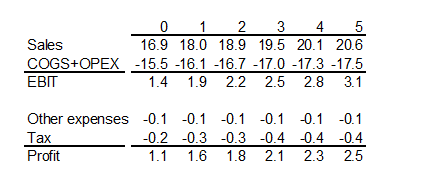

U prvom koraku primjene DCF potrebno je projektovati bilans uspeha kompanije koja je predmet analize. Obično se radi za period do pet godina i to na bazi prethodnih izvještaja, procene i analize, trendova, informacija koje se odnose na buduće poslovanje itd. U Tabeli 1. je primer procene bilansa uspeha kompanije za 5 godina.

Tabela 1. Procena Bilansa uspeha za 5 godina

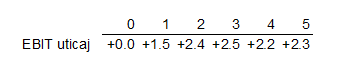

U drugom koraku, potrebno je sagledati da li postoji mogućnost postizanja sinergije. Sinergija je dodatna vrednost tj. novac koji nastaje kombinovanjem dve kompanije, realizacijom ušteda i potencijala koji ne bi bili mogući ako bi ove kompanije poslovale odvojeno. Na primer, matična kompanija iz inostranstva ima ćerku kompaniju u Srbiji i analizira potencijalnu kupovinu druge kompanije (konkurenta) u Srbiji. U tom slučaju, postoji mogućnost ostvarenja sinergije, a one mogu biti operativne i finansijske.

Operativne sinergije omogućavaju uštede u troškovima kroz efekte ekonomije obima (npr. gašenje pogona za proizvodnju), redukciju broja ljudi (npr. umesto dva, biće dovoljan jedan bord direktora, jedno računovodstvo, jedan sektor marketinga) i slično. Metaforično, tada se sabiranjem troškova „2“ i „2“ ne dobija 4, već 3. Isto tako, fuzija u nekim granama može dovesti do stvaranja oligopola i omogućiti agresivniju cenovnu politiku i veći prihod (uz prisutan rizik narušavanja propisa o konkurenciji).

Finansijske sinergije donese poreske uštede (npr. iskorišćenje TLCF-Tax loss carry forward, odnosno neiskorišćenih poreskih gubitaka kupljene kompanije). Mogu da donose i mogućnost većeg korišćenja duga/kredita u izvorima finansiranja nove kompanije ako je njena bilansna struktura povoljnija. To takođe vodi poreskoj uštedi, ako se vodi računa o pravilima utanjene kapitalizacije, kao i nižim kamatama.

Prilikom procene sinergije treba uzeti u obzir i moguće negativne efekte. Na primer, poštovanje propisa o konkurenciji može dovesti do planskog smanjenja tržišnog učešća kao što je odustajanje od prodaje pojedinih proizvoda, ili prodaje u pojedinim geografskim rejonima. Može dovesti do troškova gašenja pogona, otpremnina za viškove zaposlenih itd. U započetom primeru, uz pojednostavljivanje i pretpostavku da je efekat na amortizaciju beznačajan, sinergetski efekat može biti kao u Tabeli 2:

Tabela 2. Efekat sinergije

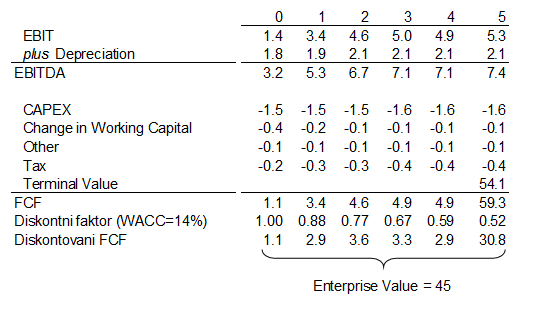

U trećem koraku potrebno je uraditi projekciju Free Cash Flow (FCF) za definisani period vremena, (npr. 5 godina kao i za bilans uspjeha). FCF dobijamo kada od Cash Flow from operations (CFO) oduzmemo CAPEX (neto investicije). CAPEX ćemo pretpostaviti, s obzirom na potrebu kompanije da obnavlja sredstva. Prilikom računanja CFO polazi se od projektovanog bilansa uspeha i profita, na koji se dodaje amortizacija i promene na radnom kapitalu (Working Capital). Alternativno, može se krenuti od EBIT, dodati amortizacija, čime se dolazi do EBITDA, ali onda treba oduzeti kamate i porez na dobit, kao i već pomenute promene na radnom kapitalu. Radni kapital se može pojednostavljeno računati kao procenat od prihoda od prodaje, pod pretpostavkom da se ne očekuju neke veće izmene u trouglu: kupci-dobavljači-zalihe. U našem primeru pretpostavka je da je radni kapital 15% od prodaje.

U četvrtom koraku potrebno je odrediti diskontnu stopu i stopu rasta novčanog toka (growth) u tzv. rezidualnom periodu, a zatim i izvršiti diskontovanje budućih novčanih tokova na sadašnju vrednost. Za diskontnu stopu može se uzeti prosečna cena kapitala tj. Weighted Average Cost of Capital (WACC). Veće kompanije mogu da odrede diskontne stope po zemljama, polazeći od prinosa na državne obveznice, premije rizika na ulaganja u zemlju i inflacije (kada se projekcije rade u lokalnim valutama). Veća diskontna stopa snižavaće sadašnju vrednost novčanih tokova i vrednost kompanije koja je predmet procene (npr. ako je razlog visoka premija rizika na ulaganja, jer je zemlja u kojoj je kompanija politički nestabilna/rizična). Stopa rasta novčanog toka je neophodna kako bi se izračunala rezidualna vrednost FCF, odnosno odredila tzv. Terminal value (TV). Tom prilikom se koristi Gordonov model računanja vrednosti akcija na kraju investicionog horizonta (baziran na očekivanim prinosima od dividendi), odnosno očekivana prodajna cena akcije. Praktično, TV označava prodajnu vrednost ukupne kompanije na neki dan u dalekoj budućnosti, baziranu na njenoj sposobnosti da generiše gotovinu, odnosno FCF. U nastavku je formula za TV.

U sledećem, petom koraku računamo kumulativni diskontovani novčani tok, odnosno vrednost kompanije koja se naziva Enterprise Value (EV). U sledećem primeru uzeta je diskontna stopa od 14%, a stopa rasta (growth) novčanog toka u rezidualnom periodu od 4%. Računica dalje pokazuje da je EV jednaka 45 odnosno onom ukupnom budućem novčanom toku koji će kompanija doneti (u koji je uključena sinergija kao posledica sticanja i potom fuzije). Praktično, EV je odgovor na pitanje koliko je sadašnja vrednost novca koji se očekuje da ga donese kompanija u budućnosti. Ako se žele uraditi neke brze računice, kao aproksimacija FCF može se uzeti i EBITDA i umanjiti za CAPEX, koji se opet može aproksimirati na osnovu amortizacije, prethodnog perioda ili kao % od Prodaje.

Tabela 3. Računica Enterprise Value (EV)

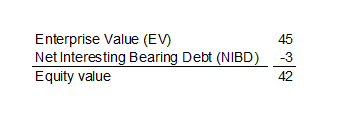

Potom, u šestom koraku treba izračunati vrednost sopstvenog kapitala (Equity value). Naime, prethodna projekcija FCF ne dotiče kamatonosne finansijske obaveze kompanije. Tekuće obaveze su obuhvaćene kroz projekciju promena u radnom kapitalu i operativni CF. Od vrednosti biznisa (EV) treba oduzeti neto kamatonosne obaveze NIBD (Net Interest Bearing Debt), koje su jednake obavezama po kreditima i obveznicama umanjenim za gotovinu na tekućem računu i kratkoročne finansijske plasmane. Ako u okviru NIBD-a ima dugoročnih obaveza onda ima smisla utvrditi sadašnju, diskontovanu vrednost NIBD-a. U našem primeru, kratkoročni krediti su 3,5, gotovina je 0,5, tako da je NIBD 3,0 i nema potrebe vršiti diskontovanje. U tom slučaju, procenjena vrednost kapitala kompanije iznosi 42,0.

Tabela 4. Računica Equity value

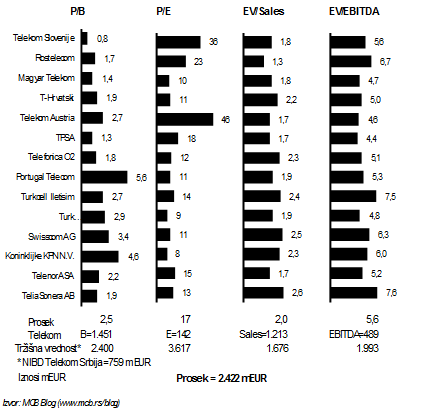

Ako uporedimo EV sa EBITDA (iz godine 0) dobija se multiplikator od čak 14 (45/3,2), što deluje jako visoko, uzimajući u obzir poslovne kombinacije koje se dešavaju u realnom vremenu. Glavni razlog, odnosno objašnjenje je u veoma velikim očekivanim sinergijama. Kod sinergija treba biti oprezan, jer ne postoji potpuna sigurnost ostvarenja (stoga se može postaviti analiza osetljivosti i simulirati niži procenat ostvarenja očekivanih sinergija npr. 50%, 70% i slično). Ako bi se vrednovanje ove kompanije uradilo na isti način, bez bilo kakvih očekivanih sinergija, onda bi dobijene vrijednosti iznosile: EV=25,5, Equity=22, EV/EBITDA=8 (25,5/3,2). Multiplikator se može porediti sa multiplikatorom rivala u industriji, ili prosekom industrije. EBITDA je vidljiv iz finansijskih izvještaja, ili kvartalnih izvještaja sa prognozama na berzi za listirane kompanije. EV se može brzo izračunati polazeći od vrednosti kapitala na berzi, odnosno tržišne kapitalizacije, dodavanjem vrednosti duga (tržišne vrednosti npr. obveznica ili knjigovodstvene, ako se radi o kreditima ili dužničkim instrumentima kojima se ne trguje) i umanjenjem za gotovinu. Činjenica da neke kompanije nisu listirane, te samim tim nedostaje podatak o tržišnoj kapitalizaciji, može biti prepreka brzom računanju EV. U Tabeli br. 5 može da se vidi vrednovanje kompanija iz telekom industrije u 2010.godini.

Tabela 5. Vrednovanje kompanije

Procena vrednosti kompanije i kapitala je složen proces. Za velike kompanije, taj proces podrazumeva ozbiljne studije koje rade konsultanti, ili privatizacioni savetnici i obično rezultira rasponom procene vrednosti. Metode bazirane na procenama sposobnosti kompanije da generiše gotovinu u budućem poslovanju imaju prvenstvo. Procena vrednosti kompanije i kapitala prethodi započinjanju pregovora ili dostavljanju početne ponude. Formiranje konačne cene transakcije, kao i cene za kapital zavisi od:

- veštine pregovaranja

- opštih makroekonomskih i političkih prilika

- situacije u kojoj se nalazi vlasnik kapitala tj. prodavac

- sposobnosti i jedne i druge strane da sagleda i proceni potencijalnu sinergiju

- odnos ponude (broj kompanija koje se prodaju) i tražnje (broj kupaca)

Autor teksta je Đorđe Koprivica, Finansijski direktor, Carlsberg.

Tekst je preuzet iz Controlling magazina 07.

Autor

Đorđe Koprivica

Finansijski direktor

Carlsberg Srbija

1 Komentar

Veoma dobro napisano!

Mada u efekte ekonomije obima ne spada ”gašenje pogona za proizvodnju” vec npr. smanjenje cena kostanja zbog veceg obima proizvodnje.

Isto tako, jedna od najvaznijih sinergija nije pomenuta – Revenue synergy.