Analiza profitabilnosti, stručan tekst Dragan Radosavljević, Finansijski direktor, STRAUSS ADRIATIC

VIDIM TI NEŠTO U ŠOLJI…

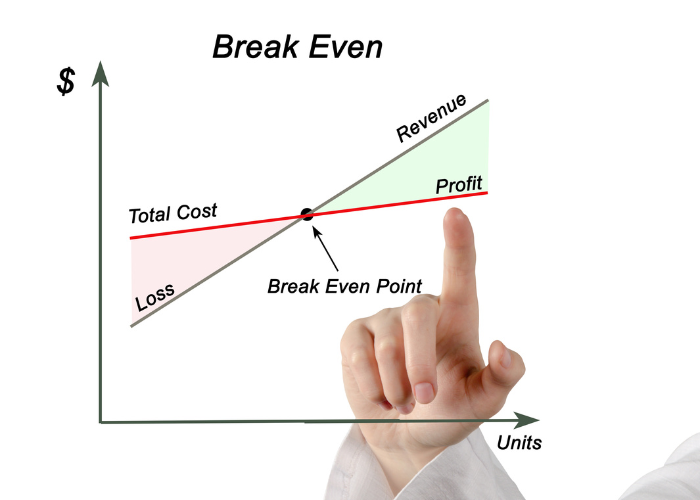

Računovodstveni zapisi su se bavili analizom profitabilnosti još u drevnoj Mesopotamiji pre sedam hiljada godina. Čini mi se da je suština analize profitabilnosti najbolje opisana sredinom devetneastog veka u romanu Čarlsa Dikensa, kroz savet gospodina Mikobera mladom Dejvidu Koperfildu: „Godišnji prihod od 20 funti sa rashodima od 19 funti, 19 šilinga i 6 penija kao rezultat daju sreću. Godišnji prihod od 20 funti sa rashodima od 20 funti i 6 penija rezultira bedom“.

Dragan Radosavljević

Na osnovu dugogodišnjeg iskustva u kompaniji Strauss Adriatic, mišljenja sam da je poznavanje cenovne elastičnosti proizvoda u portfoliju jedan od najvećih izazova. To je ujedno i najbolji alat uz pomoć kojeg može kvalitetno da se upravlja profitabilnošću kompanije. Fokus analize profitabilnosti treba usmeriti ka pospešivanju ostvarenih prihoda. I baš kao što bi Peter Drucker rekao: „Ne postoji ništa toliko beskorisno, kao kada sa velikom efikasnošću radite nešto što ne treba raditi uopšte’’.

Kada svemu dodate stavku nepredvidivih privrednih okvira koje današnje vreme donosi, onda je za planiranje profitabilnosti neophodno imati još veću senzitivnost i umeće. Broj varijabli koje utiču na krajnji rezultat poslovanja je veliki, a na pojedine faktore kao što su kurs domaće valute, odnos stranih valuta, cene sirovina na robnim berzama i niz drugih, nemoguće je uticati.

Controlling predstavlja ključni deo sistema za praćenje resursa i procenu učinka svake kompanije. Iz tog razloga, u Strauss Adriaticu smatramo da je za donošenje optimalnih menadžerskih odluka neophodno da svaki menadžer dobro poznaje osnovne računovodstvene kategorije, kao i primenjene koncepte u analizi poslovanja.

U životnom ciklusu svake proizvodne kompanije najveći izazov, ma koliko to na prvi pogled izgledalo jednostavno, jeste pravilno određivanje profitabilnosti proizvoda i svake njene pojedinačne aktivnosti. Od nemerljivog značaja je da se napravi adekvatna preraspodela prihoda, što je daleko lakši deo posla u odnosu na preraspodelu troškova koja zahteva da imate jasno definisanu biznis logiku kojom se vodite u poslovanju. Naime, pukom alokacijom može da se „ubije“ profitabilnost aktivnosti koja je na samom početku, ali sa potencijalom da postane kompanijski adut u narednim godinama, te je jasno da je u svakom poslu, pa tako i u našem, kreativnost i više nego poželjna.

U Strauss Adriaticu analizu profitabilnosti pratimo na nekoliko načina:

- po proizvodu, kupcu i kanalu prodaje do bruto profita

- po brendu do bruto profita posle direktnih marketinških investicija

- po profitnim centrima do neto profita.

Primećujemo da se u poslednje vreme fokus sa profitablnosti profitnih centara polako pomera ka profitabilnosti brendova posmatrano u celini. Analiza profitabilnosti je deo mesečnog izveštavanja ili može biti urađena po potrebi, s obzirom da se podaci obrađuju na dnevnom nivou, a što nam omogućava da reagujemo na svaku promenu tržišta i pažljivo osluškujemo potrebe naših potrošača.

U našoj kompaniji usmereni smo na razvoj Dashboardova u postojećem Data Warehouse-u, kako bi se klasična prezentacija ostvarenih rezultata koja se oslanja na PowerPoint i Excel zamenila savremenim i dinamičnim pristupom. Naš krajnji cilj je ušteda na vremenu potrebnom za tehničku obradu i pripremu podataka, i samim tim stvaranje prostora za sofisticirano tumačenje, analizu i razvoj samog biznisa.

Pri implementaciji ERP-a opredelili smo se za vođenje zaliha po prosečnim nabavnim cenama, što je uslovilo da se sve poslovne transakcije registruju u realnom vremenu i na mestu nastanka same transakcije. Ovo nam umnogome omogućava da steknemo verodostojnu sliku našeg poslovanja i u skladu sa tim preduzimamo aktivnosti koje će dalje unapređivati našu profitabilnost. Važno je da se u svakom trenutku ima svest o tome šta se zapravo dešava na tržištu.

Na kraju svakog meseca u našoj kompaniji analiziramo elastičnost naše cenovne politike, jer kvalitet ostaje naše trajno opredeljenje. Za svakog od nas u timu to je veliki izazov, jer je krajnji cilj da se označe smernice daljeg razvoja na osnovu analize poslovanja u prethodnom periodu. Upravljanje rizicima u poslovanju, svakog dana od nas zahteva da realno uviđamo razvojne potencijale naših proizvoda iz portfolija i u skladu sa tim donosimo odluke u kom pravcu će se kretati naše inovacije, a koje brojni ljubitelji kafe u zemlji i regionu očekuju od nas, kao jednog od vodećih proizvođača kafe.

Konstantno unapređenje procesa izveštavanja je neophodnost i motiv koji pokreće ceo naš controlling tim. Saradnja i razumevanje sa ostalim kolegama u kompaniji je od izuzetne važnosti u ovom procesu, jer se samo zajedničkim radom dolazi do željenog nivoa i kvaliteta informacija i to posebno u delu koji se odnosi na analizu profitabilnosti.

Autor teksta je Dragan Radosavljević, finansijski direktor, Strauss Adriatic.

Tekst je preuzet iz Controlling magazina 05.

Autor

Dragan Radosavljević