KAKO IZMERITI PROFITABILNOST U MALOPRODAJI? Marko Agatonović, direktor controllinga, MERCATOR

KAKO IZMERITI PROFITABILNOST U MALOPRODAJI?

„RETAIL IS DETAIL“

MERENJE PROFITABILNOSTI U MALOPRODAJI

[caption id="attachment_26169" align="aligncenter" width="550"] Marko Agatonović, MERCATOR[/caption]

Marko Agatonović, MERCATOR[/caption]

Marko Agatonović je direktor controllinga u Mercatoru od 2016. godine. U ovom tekstu Marko je objasnio kako izmeriti profitabilnost u maloprodaji.

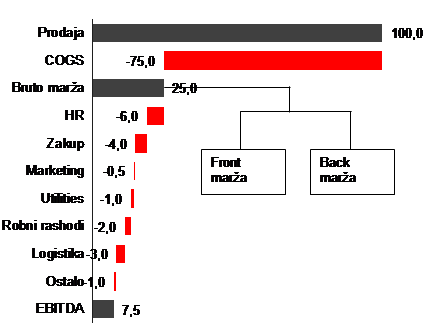

Tržište retaila u Srbiji poslednjih godina karakteriše intenzivna cenovna konkurencija vodećih trgovinskih lanaca koji, između ostalog, svojom cenovnom strategijom oblikuju trećinu ukupnog tržišta u zemlji ali i nedvosmisleno oblikuju ponašanje konkurenata koji dolaze iz sfere tradicionalne trgovine. Intenzivna cenovna konkurencija iziskuje svojevrsni trade-off između postizanja što povoljnije cenovne percepcije banera pod kojima retaileri posluju i ukupne profitabilnosti (front i back) marže koju je u takvom konkurentskom tržištu moguće ostvariti. Jedna od poluga kojom je moguće ne samo sačuvati već i unaprediti profitabilnost jeste fokusirana cenovna strategija. Njen fokus se, umesto „opšteg rata“ cenama na većini artikala u asortimanu, ograničava na selekciji nekoliko ključnih kategorija koje generišu vrednost (KVC – key value categories) i u okviru njih ključnim artiklima koji generišu vrednost (KVI – key value items).

KVC i KVI-jevi su kategorije i proizvodi čiji je promet najfrekventniji, na čije su cene potrošači najosetljiviji, i na bazi kojih formiraju cenovnu percepciju i porede cenovne pozicije retailera na tržištu. Druga važna poluga jeste fokus na unapređenje troškovne efikasnosti maloprodajnih objekata, i dinamičkom prilagođavanju troškovnih pozicija trendovima prometa i marže. U dugom roku, unapređenje profitabilnosti celokupne maloprodajne mreže zahteva integralno upravljanje prometom i maržom, fiksnim i varijabilnim troškovima, definisanje sistema KPI-jeva, njihovu periodičnu analizu i preduzimanje korektivnih aktivnosti.

Dinamičko upravljanje P&L-om u maloprodajnoj mreži, osim prihodovnog segmenta sa izvorima profita - front i back maržom, podrazumeva i optimizaciju troškova segmentiranih u ključne celine sa aspekta njihove vrednosti i upravljivosti. Ključne grupe troškova, uobičajene kod većine organizovanih retailera obuhvataju:

- HR troškove,

- zakupe (poslovnog prostora, opreme, voznog parka…),

- marketing,

- robne rashode,

- logističke troškove,

- ostalo (režijske troškove, potrošni materijal…).

Navedene ključne grupe se dalje mogu analitički dezagregirati prema sastavnicama ili grupisati sa aspekta vremenske upravljivosti - u kratkoročno fiksne ili varijabilne troškove.

HR troškovi

HR troškovi maloprodajne mreže su ujedno i rezultat i sredstvo u funkciji postizanja željenog nivoa i kvaliteta usluge potrošačima u maloprodajnom objektu. Svakako, fokus na povećanje nivoa usluge kod pojedinih kategorija koje su USP (unique-selling-proposition) banera rezultiraće u višim troškovima rada (veći broj angažovanih radnika na ključnim odeljenjima ili povećanje zarada postojećih zaposlenih). S druge strane dodatna investicija u HR troškove, za rezultat ima dodatni inkremental rasta prometa robnih kategorija koje su predmet fokusa. Dodatni promet donosi i inkremental rasta profitabilnosti kroz apsolutni rast ukupne marže. Međutim, inteligentno investiranje HR troškova u povećanje prometa i rast profitbilnosti zahteva predefinisane KPI-jeve koji će osigurati da ta dodatna investicija donese pozitivni neto-efekat na profitabilnost, tj.da suma svih pozitivnih efekata rasta prometa rezultira u većoj profitabilnosti u odnosu na rast troškova. Ti KPI-jevi, podrazumevaju primenu niza kvantitativnih pokazatelja:

- prihod po zaposlenom

- prihod po m2 prodajne površine

- udeo HR troškova u prihodima od prodaje

- ΔHR troškova/Δ profitabilnosti

- i slično.

Osim pokazatelja izraženih kroz udele HR troškova u prihodima od prodaje, efikasno upravljanje ovom vrstom troška zahteva i praćenje odnosa HR troškova u odnosu na parametre profitabilnosti. Osim ukupne marže u retailu je uobičajen i AGM pokazatelj (adjusted-gross-margin), koji osim ukupne marže u obzir uzima i pojedine vrste troškova koji su neposredno vezani za promenu obima prometa (poput knjižnih odobrenja, robnih rashoda i slično). Na taj način se postiže da investicija u HR troškove bude profitabilna investicija, i da rast prometa koji je rezultat te investicije bude profitabilan, sa dodatnim pozitivnim efektom na rezultat.

Zakup

Zakupnine su u vrednosnom i operativnom smislu važan trošak u retailu, imajući u vidu da nastaju prvenstveno kao rezultat fleksibilnosti koje moderni tgovinski lanci žele da imaju u svom poslovnom portfoliju. Iako troškovi zakupa opterećuju EBITDA rezultat, oni sa druge strane omogućuju stratešku mobilnost – otvaranje potencijalno profitabilnih i zatvaranje neprofitabilnih jedinica u kraćem roku nasuprot vlasništvu, mogućnost pregovaranja o ceni zakupa nasuprot nemogućnosti uticaja na tržišnu cenu nekretnina, zanavljanje i modernizaciju voznog parka nasuprot kupovini i amortizaciji voznog parka u vlasništvu i slično. Dinamičko upravljanje zakupima podrazumeva i takav pristup ovom trošku - praćenje svojevrsne ageing strukture ugovora o zakupu i ponovno pregovaranje uslova zakupa, praćenje koncentracije troška zakupa u prihodu zakupodavca, monitoring i pregovaranje shodno promenama cena zakupa prostora na tržištu, strateško partnerstvo sa pojedinim zakupodavcim i slično. Iako je ovaj trošak u kratkom roku fiksne prirode, dugoročno se kroz optimizaciju troška zakupa unapređuje ukupna profitabilnost. Na nivou maloprodajnog objekta svakako kroz praćenje KPI-jeva poput targetiranog udela troška zakupa u prihodima od prodaje, a onda kroz primenu niza korektivnih mera za objekte kod kojih je ovaj pokazatelj ispod nivoa optimalnog.

Marketing

Upravljanje marketing troškovima, s jedne strane je uslovljeno strukturom banera maloprodajne mreže, njihovim USP-jevima koji se kroz marketinške aktivnosti komuniciraju i definisanim marketinškim alatima koji se primenjuju kao podrška prometu. Na drugoj strani, prostor za optimizaciju postoji kroz postavljanje KPI-jeva koji će omogućiti što tačnije povezivanje ulaganja u marketing s jedne strane, i prihoda van fakture koji se po osnovu marketinških usluga ostvaruju. Razuđenost marketinških KPI-jeva je u korelaciji sa strukturom troška (vrsta marketinških usluga) i strukturom budžeta dobavljača koji po tom osnovu izdvajaju deo godišnjeg budžeta kroz back maržu. Maksimizacija apsolutne ili relativne razlike između marketinških troškova i prihoda je cilj je koji će ukupnu efikasnost korišćenja marketing budžeta podići na viši nivo. Da bi se optimizacija kroz mrežu i implementirala, praćenje troškovne i prihodovne strane budžeta primenjuje se kroz marketinške projektne naloge koji omogućavaju utvrđivanje neto rezultata svake marketinške aktivnosti.

Robni rashodi

Robni rashodi nastaju usled manipulacije robom prilikom nabavke, skladištenja, snabdevanja i upravljanja robom u maloprodajnom objektu. Efikasno upravljanje ovim troškom zahteva aktivno učešće ključnih sektora koji prate tokove robe: nabavke, logistike, maloprodaje, kontrole poslovanja - koji kroz interne politike i standarde teže da smanje procesni deo ovog troška. Kroz postavljanje standarda ovog troška na nivou robne katgorije (% u odnosu na prihode od prodaje, % u odnosu na maržu i slično) definišu se KPI-jevi koji služe za periodično praćenje ovog troška i identifikovanje odstupanja (pozitivnih i negativnih) u odnosu na definisane standarde. Uočena odstupanja jesu signal za reakciju, analizu uzroka nestandardnih robnih gubitaka, identifikaciju dela procesa koji uzorkuje trošak i preduzimanje korektivnih aktivnosti kojima će se ovaj trošak vratiti u okvire postavljenih standarda.

Logistika

Logistika je kičma svake moderne retail kompanije, i od uspešnosti i efikasnosti njenog funkacionisanja zavisi operativno funkcionisanje celokupne maloprodajne mreže. Logističke operacije su odgovorne za to da se potreban proizvod, u potrebnoj količini, isporuči u tačno određeno vreme u određenim objektima. Ujedno segment odovornosti Logistike je i rešavanje OOS (out-of stock) izazova, kao i izazova sa prekomernim zalihama, a sve to u okvirima troškovne efikasnosti koji se stalno komuniciraju kroz mrežu. Efikasno upravljanje logističkim troškovima uslovljeno je sa više faktora – modelom distribucije (većim udelom centralne ili kapilarne dostave robe, strukturom asortimana, lokacijom i teritorijalnim rasporedom skladišta, veličinom trebovanja robe za isporuku, stepenom iskorišćenosti skladišta/voznog parka i slično). Kroz analizu logističkih procesa, prostor za optimizaciju se može pronaći kroz unapređenje plana distribucije na način da uz što manje troškove obezbedi dovoljno robe za neometano funkcionisanje objekata. Imajući u vidu zahtev efikasnosti koji se pred logističke operacije stalno postavlja, deo procesa se realizuje interno, a deo procesa distribucije se može i outsource-ovati troškovno efikasnijim dobavljačima čija je usluga jeftinija od troška angažovanja internih resursa. Sa razvojem logističkih operacija i većim obimom saradnje sa dobavljačima, otvara se i prostor za cenovnu uštedu kad je u pitanju nabavka vozila, opreme, usluga i potrošnog materijala.

Uloga controllera

Uloga controllinga u upravljanju troškovima je aktivna i integrativne je prirode. Kroz procese planiranja i praćenja ostvarenja troškova controlling zajedno sa odgovornim područjima definiše planske i istorijske vrednosti troškovnih benchmarka kojima će se težiti. Kroz saradnju sa biznis područjima postiže se dvosmerna komunikacija i razumevanje postavljenih troškovnih ciljeva. Aktivna komunikacija i dvosmerni feedback na temu ostvarenja i identifikovanih odstupanja omogućuju prihvatanje postavljenih ciljeva od strane maloprodajne mreže i proaktivno učešće u njihovom ispunjavanju. Na taj način, polazeći analize i razumevanja detalja u upravljanju troškovima gradi se i unapređuje profitabilnost celokupnog sistema poslovanja.

Tekst je preuzet iz Controlling magazina #13. Ceo magazin možete pročitati na ovom linku.