ŠTA JE ABSORTION COSTING OBRAČUN? (www.mcb.rs/free)

Obračun apsorpcije troškova je metoda kako se računa cena koštanja proizvoda ili usluge. Postoje dve glavne metode za obračun cene koštanja:

- absorption costing ili puna cena koštanja

- marginal costing ili varijabilna cena koštanja

Absorpton costing se koristi da se dobije puna cena koštanja(full cost), dok se marginal costing koristi za varijabilnu cenu koštanja (variable cost). Pored toga, postoje i dve vrste podataka koje controlleri koriste za obračun:

- actual (stvarni podaci)

- budget (planirani podaci, koji se često zovu i standardni)

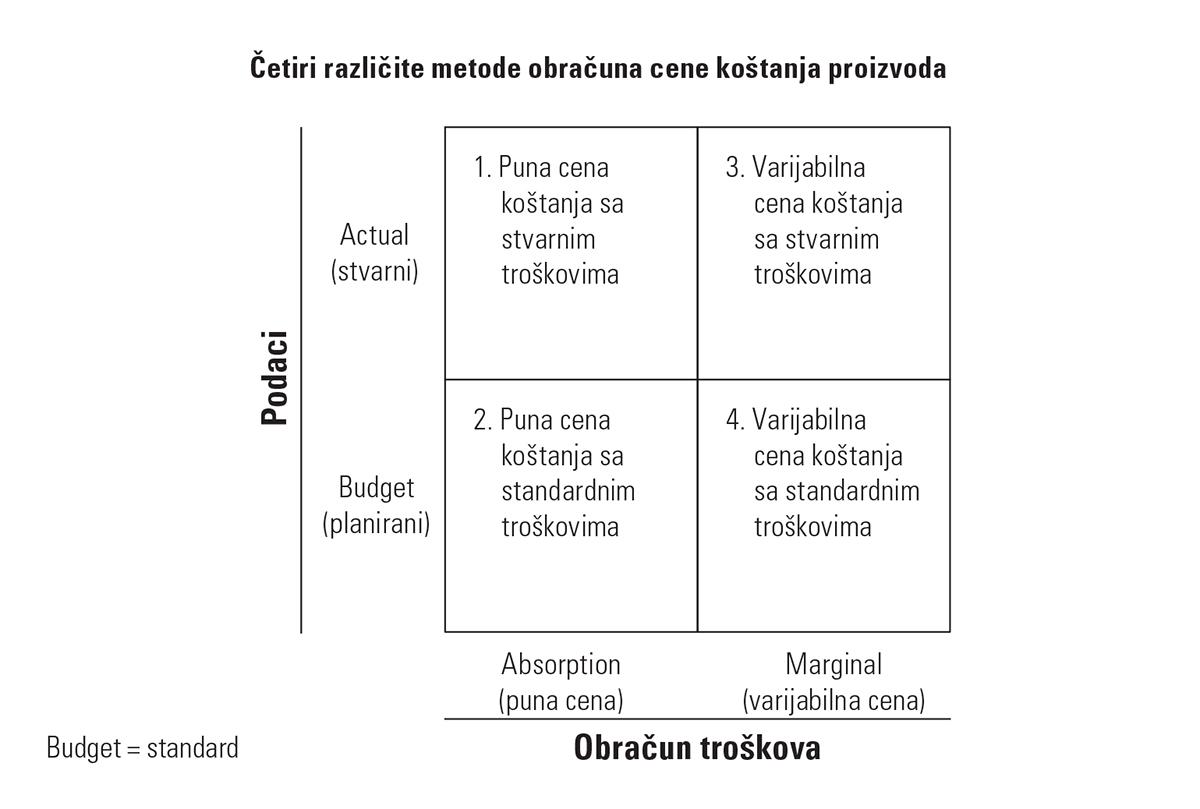

To znači da možemo imati 4 različite metode za obračun cene koštanja:

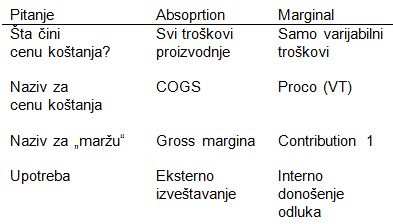

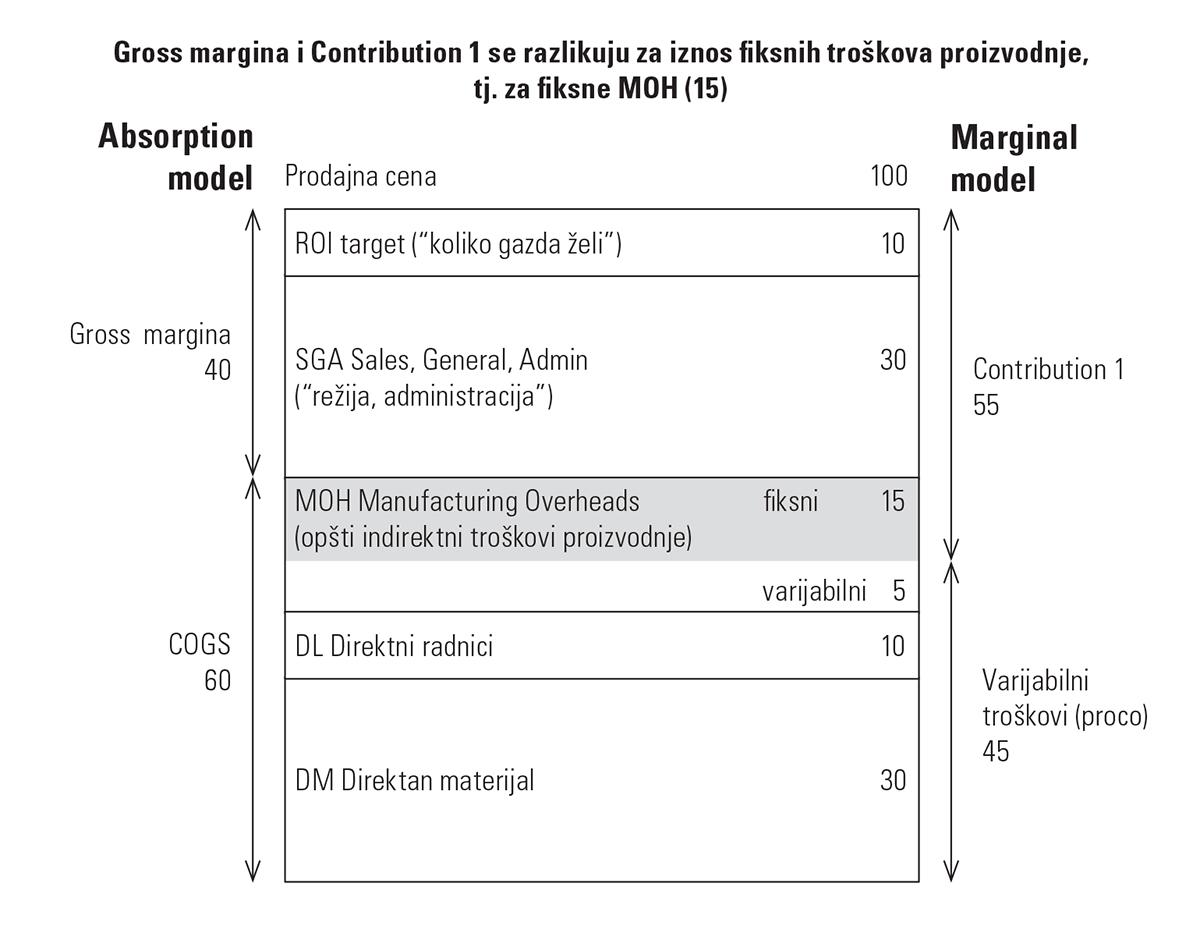

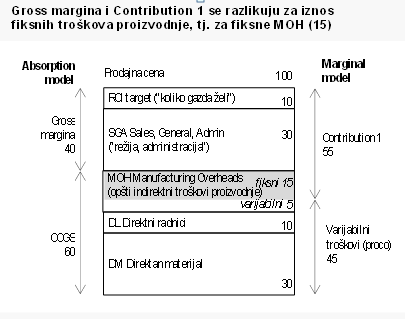

Kod absorption metode svi troškovi koji postoje kod proizvodnje proizvoda (DM+DL+MOH) ulaze u cenu koštanja. Kod marginal metode samo varijabilni troškovi ulaze u cenu koštanja. Kod absorption metode koristi se izraz gross margina što je razlika prodajne cene i COGS, dok se kod marginal metode koristi izraz contribution 1 što je razlika prodajne cene i varijabilnih troškova. Osnovna razlika između ove dve metode je tretman fiksnih MOH (opšti indirektni troškovi proizvodnje). U absorption metodi fiksni troškovi ulaze u punu cenu koštanja, dok kod marginalne metode fiksni troškovi ne ulaze u cenu koštanja.

Menadžeri za interne potrebe koriste 4. obračun (standard variable cost). On se koristi za donošenje odluka. Pored toga, kompanije moraju da koriste i 1. obračun (full cost actual) za potrebe završnog računa kao i za vrednovanje zaliha.

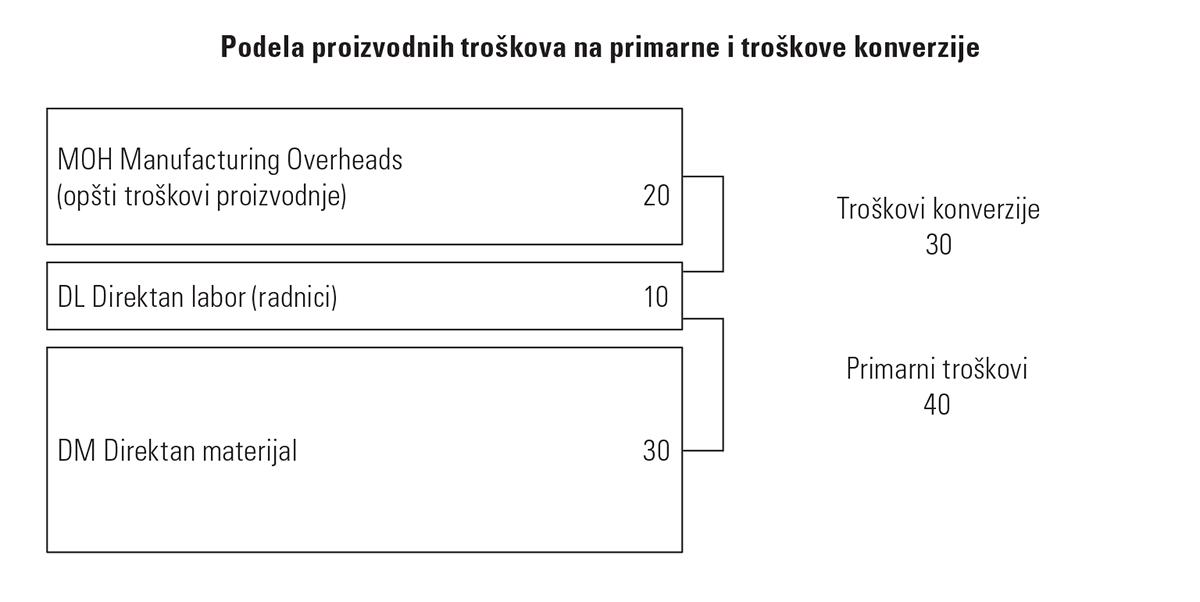

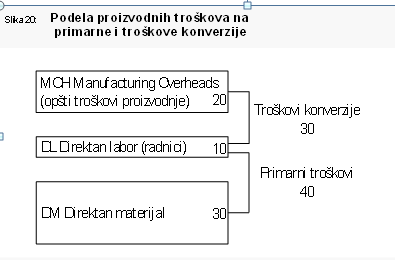

COGS je skraćenica za Cost Of Goods Sold odnosno troškovi prodate robe. COGS se prevodi i kao cena koštanja proizvoda. Ponekad se koriste i ovi izrazi:

- primarni troškovi (prime costs)

- troškovi konverzije (conversion costs)

Primarni troškovi predstavljaju zbir DL i DM. Ako pogledate gornju sliku, oni su 40 (30+10). Troškovi konverzije predstavljaju troškove koje je potrebno dodati da bi se sirovina konvertovala u gotov proizvod. Oni iznose zbir DL + MOH ili 30 (10+5+15).

Metod absorption costing se koristi pre svega za eksterne izveštaje. Njegova primena:

- Dobijanje COGS.

- Dobijanje Bilansa uspeha po metodi cost of sales. Bilans uspeha po metodi Cost of Sales je standard u SAD i počinje sve više da se koristi i u EU. Sa druge strane, u Srbiji se koristi Bilans uspeha po drugoj metodi cost summary

- Vrednovanje zaliha u Bilansu stanja. Zalihe u Bilansu stanja se prikazuju po punoj ceni koštanja (full cost) odnosno po COGS-u

- Pravljenje eksternih izveštaja. MRS IAS zahteva da se izveštaji prave po absorption metodi

Marginal costing se isključivo koristi za interne izveštaje, odnosno za donošenje sledećih odluka:

- Kupiti ili proizvoditi buy or make

- Pravljenje MRA Management Result Account odnosno Contribucionog bilansa uspeha

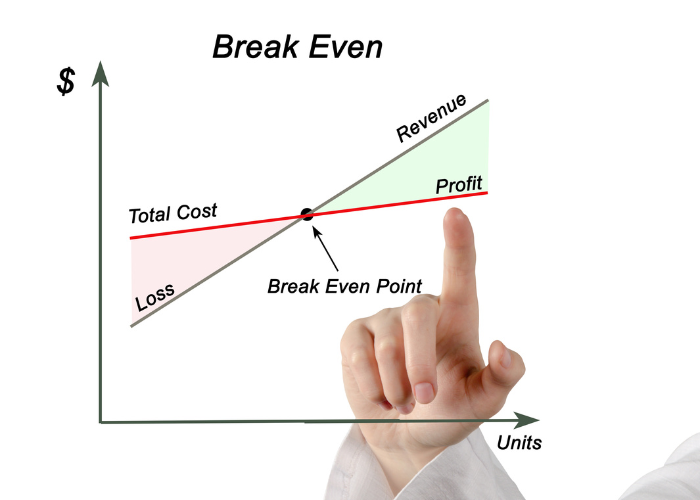

- BEP Break Even Point, odnosno odluka koliko mora da se proda da bi kompanija bila na nuli. BEP analiza se zove i CVP Cost Volume Profit analiza

- ISO contribution, odnosno odluka o popustu i količini

- Product mix. Za donošenje odluka o miksu proizvoda jedino je važna Contribution 1

Pored dva glavna sistema troškova (kao i 4 moguće varijacije), postoje i druge podele troškova:

- Direktni i indirektni. Npr, trošak materijala može direktno da se veže za proizvod, dok se trošak CEO ne može direktno vezati za proizvod.

- Sadašnji i budući. Troškovi koji postoje su sadašnji. Budući troškovi mogu da se razlikuju od sadašnjih.

- Kontrolabilni na dugačak i kratak rok. Stalno zaposleni radnik je kontrolabilan trošak na dugačak rok, jer ga je teško otpustiti „na brzinu“. Sa druge strane, radnik preko omladinske zadruge je kontrolabilan na kratak rok jer možete odmah da prekinete ugovor sa omladinskom zadrugom.

Controllerima je ponekad teško da nađu adekvatne izraze za sve moguće podele troškova koje su potrebne menadžeru. Ove podele je teško napraviti i sprovesti u knjigovodstvenom softweru (SAP, Oracle, AB Soft, Upis i sl). Pored toga, neke kompanije koriste domaće izraze (direktni, indirektni, opšti, režijski i sl.) a neke kompanije koriste izraze na engleskom (MOH, overheads, direct, marginal, variable i sl.). Controlleri i menadžeri treba da rade zajedno na jasnom razumevanju troškova, kao i na standardizaciji izraza koje koriste.

Obračun punih troškova u absorption metodi je moguć samo kroz alociranje MOH na proizvode. Zbog ovog kršenja principa uzroka i posledice, alocirani MOH (fiksni troškovi proizvodnje) ne mogu da budu relevantni za donošenje odluka jer se ne menjaju u srazmeri sa količinama. Alociranje MOH najčešće se radi preko mark up sistema. Mark up se određuje u procentima i to najčešće u procentima na direktne troškove radnika.

Primer:

Uzmite podatke sa prethodne slike. Troškovi MOH su 20 EUR a troškovi DL su 10 EUR, što znači da je Mark up 20/10 = 200%. Ako sada napravimo novi proizvod gde je DL 60 EUR, onda treba da dodamo još MOH u iznosu od 60 x 200% = 120 EUR.

S obzirom da se mark up najčešće obračunava preko „troškova radnika“ onda se obično i ovi troškovi zovu overheads („preko glave“). Ako su proizvodni (manufacturing) troškovi u pitanju, onda se troškovi zovu MOH Manufacturing Overheads. Postoji više načina za računicu i alokaciju mark up:

Troškovi radnika (EUR)

- vreme rada radnika (časovi)

- troškovi materijala (EUR)

- količina materijala (kg, m2, lit, HL…)

- kumulativni troškovi proizvodnje

- itd…

Ne postoji jedan univerzalni sistem alokacije troškova. Jedan od novih, savremenih načina alokacije troškova je ABC Activity Based Costing. ABC ne alocira troškove preko mark up sistema, već preko CD Cost Drivers. Kompanije često kombinuju mark up i AB

Ovaj tekst je preuzet sa linka www.mcb.rs/free. Kompletan tekst u štampanom obliku možeš pronaći u knjizi “Biblija controllinga”, Bojana Šćepanovića koju možeš kupiti klikom OVDE.

Autor

Bojan Šćepanović

MCB Menadžment Centar Beograd

063 7004 518

{kind=link}

{kind=link}

{kind=link}